По какой ставке считать белорусский НДС

При ввозе товаров из Белоруссии российский импортер обязан уплатить ввозной НДС, причем независимо от того, на территории какой страны они были произведены (об этом свидетельствует письмо Минфина РФ от 08.09.2010 № 03-07-08/260). Исключений ни для кого не делается: в данном случае НДС платят все импортеры независимо от выбранной системы налогообложения. В том числе ИП на ПСН, а также организации и ИП, которые освобождены от НДС, включая освобожденных в 2026 г. от НДС упрощенцев.

Однако существует перечень товаров, освобожденных от импортного НДС. Прежде всего, это списки, приведенные в ст. 150 НК РФ и изданном в соответствии с ней Постановлении Правительства РФ от 30.04.2009 № 372. Применяется и освобождение по ст. 149 НК РФ.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

Список случаев, когда не нужно платить НДС по импорту из Белоруссии, смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Для не освобождаемого от налога товара ставки при ввозе из Белоруссии действуют обычные — 22% (20% до 2026 года) или 10% — в зависимости от вида товаров. Пониженная 10%-я ставка предусмотрена для товаров, входящих в специальные перечни, устанавливаемые Правительством РФ. В частности, для продтоваров и детской продукции такие перечни утверждены постановлением Правительства РФ от 31.12.2004 № 908. Ввозная продукция, для которой льгот не установлено, облагается по ставке 22% (20%).

С 2025 года эти ставки используют и упрощенцы, выбравшие для уплаты НДС пониженные ставки 5 и 7%.

Рассчитать НДС по импорту из Белоруссии вам поможет Готовое решение от КонсультантПлюс. Посмотреть материал можно бесплатно, оформив демо-доступ к системе.

Когда НДС при импорте из Белоруссии в Россию следует перечислить в бюджет

Уплатить НДС нужно до 20 числа месяца, следующего за тем, в котором ввезенные товары были приняты на учет. Несмотря на то, что "импортный" НДС перечисляется в бюджет посредством ЕНП, сроки для его уплаты оставили прежними (Письмо ФНС от 02.09.2022 г. № СД-3-3/9545).

Важно! С 1 июня 2026 года — новый порядок для автотранспорта (СПОТ)

Если товары из Белоруссии ввозятся автомобильным транспортом, с 1 июня 2026 года применяется система СПОТ (закон от 17.04.2026 № 101-ФЗ). В рамках неё импортер обязан внести обеспечительный платеж в размере ввозного НДС до пересечения границы — не позднее чем за 2 календарных дня до ввоза товара. Без уплаты обеспечительного платежа и QR-кода, подтверждающего оформление документа о предстоящей поставке (ДОПП), груз через границу не пропустят. Для импорта из Белоруссии до 1 ноября действует освобождение по обеспечительному платежу, все остальные обязанности (ДОПП, QR-код) нужно выполнять. Срок подачи декларации по косвенным налогам (20-е число следующего месяца) сохраняется. Подробнее о том, как работает СПОТ, — в нашей подборке материалов.

НДС при ввозе по договору лизинга (если предусмотрен переход права собственности на предмет лизинга) уплачивайте по каждому лизинговому платежу. Подробнее смотрите в КонсультантПлюс. Это можно сделать бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Оплату ввозного НДС в бюджет (кроме СПОТ) производят в составе ЕНП, в платежном поручении будет указано значение КБК 18201061201010000510. Для обеспечительного платежа в рамках СПОТ КБК отдельный — 182 1 04 03000 01 1000 110

Если у компании имеется положительное сальдо на ЕНС, то импортный НДС она может не перечислять совсем. Однако в этом случае необходимо, чтобы сальдо покрывало сумму налогового обязательства.

Сдается ли уведомление по «косвенному» НДС, узнайте здесь.

Импорт из Белоруссии в Россию: что сдается в налоговую

По импортным ТМЦ заполняется особая декларация по косвенным налогам. Помимо этого, налоговикам следует направить ряд бумаг, подтверждающих факт импорта и уплаты НДС в бюджет.

Декларация заполняется за месяц, в котором ввезенные ТМЦ были отражены в учете. При этом если факт импорта отсутствовал, составлять ее нет необходимости.

Форма обновлена в связи с внедрением СПОТ. В неё добавили раздел 4, где отражаются номера ДОПП и суммы уплаченных обеспечительных платежей по поставкам в рамках СПОТ. Переплата по итогам декларации возвращается на ЕНС, недоплата списывается с него. Сдавать косвенную декларацию по новой форме рекомендовано уже в июле за июнь 2026.

Направляется данная декларация в инспекцию не позднее 20 числа месяца, следующего за тем, в котором активы были отражены в учете.

Если в компании за прошлый год числится 100 и менее работников, декларацию можно сдать в бумажном варианте. Следует помнить, что обязательная электронная форма предусмотрена только для обычных (квартальных) деклараций по НДС. Об этом говорят и сами налоговики (письмо УФНС РФ по г. Москве от 11.03.2014 № 16–15/021948).

В случае ввоза безакцизных товаров заполнению в декларации будет подлежать только раздел 1 (помимо обязательного титульного листа). При этом сумма импортного налога, подлежащая уплате в бюджет, отразится в строке 030 раздела 1.

Образец заполнения декларации по НДС и акцизам (при импорте из Белоруссии), а также обязательные контрольные соотношения по такой декларации вы можете посмотреть в системе КонсультантПлюс по пробному доступу. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

С отчетного периода 2023 года у импортеров появилась обязанность по представлению в налоговый орган расчета о доходах, выплаченных иностранным организациям. Ранее расчет сдавали только налоговые агенты, но сейчас налоговики настаивают, что в нем следует указывать любой выплаченный иностранцам доход, поэтому предполагается, что сдавать его требуется и импортерам. Подробнее об этом мы писали в статье.

Документация, подтверждающая импорт

Наряду с декларацией в налоговую необходимо представить определенный пакет документов, а точнее их заверенных копий (за исключением заявления о ввозе товаров, которое сдается в оригинале):

- Выписки из банка в качестве подтверждения уплаты ввозного НДС (естественно, если налоговики приняли решение о зачете переплаты, то она будет не нужна). Если же говорить о том, как с этим моментом дело обстоит на практике, то банковской выписке налоговики предпочитают копии платежек с банковской отметкой и печатью.

- Договора поставки импортных товаров, заключенного с белорусским контрагентом. Если же ТМЦ поставлялись через посредника, необходимо приложить соответствующий посреднический договор, а также информационное сообщение со сведениями о поставщике.

- Транспортных и сопроводительных бумаг.

- Счета-фактуры.

- Заявления о ввозе товаров и уплате косвенных налогов. Оно сдается в бумажном варианте (в 4 экземплярах), а также в электронном виде (его формат утвержден приказом ФНС РФ от 13.12.2019 № ММВ-7-6/634@).

В рамках СПОТ в налоговую должен направляться документ о предстоящей поставке товаров (ДОПП, форма КНД 1160303) — не позднее чем за 2 дня до ввоза через личный кабинет налогоплательщика или оператора ЭДО. На основании ДОПП и обеспечительного платежа ФНС выдает QR-код, который перевозчик предъявляет на таможне. Подробнее здесь.

О том, на основании каких документов можно взять в вычеты ввозной НДС, оплаченный посредником, читайте в материале «Как принять к вычету НДС, если на таможне его уплатил посредник?».

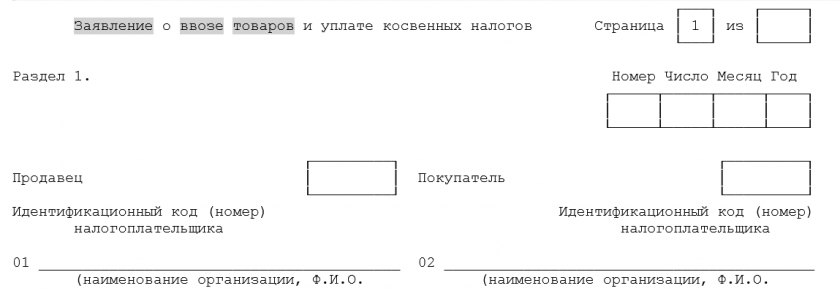

Заявление о ввозе при импорте из Республики Беларусь

Компании-импортеры заполняют раздел 1 заявления, внося в него данные о поставщике и покупателе, сведения о договоре и стоимости импортируемых ТМЦ. Раздел 2 заявления заполняется самими инспекторами (здесь же они проставляют свою отметку об уплате НДС). В некоторых ситуациях, например, при посредничестве, импортеру необходимо заполнить и третий раздел.

Нужно ли подавать заявление о ввозе товаров при работе в системе СПОТ? Рассказываем здесь.

Бланк заявления вы можете скачать бесплатно, кликнув по картинке ниже:

Бланк заявления о ввозе при импорте из стран ЕАЭС

Бланк заявления о ввозе при импорте из стран ЕАЭС

Как заполнить заявление о ввозе товаров и уплате косвенных налогов (в том числе если покупка товара была через посредника) и какие строки при этом не нужно заполнять, подробно рассказали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Инспекторы рассматривают заявление в течение 10 рабочих дней и подтверждают уплату НДС:

- Отметкой на бумажном заявлении. При этом один из экземпляров заявления остается у контролеров, а остальные возвращаются компании-импортеру. Из них один документ предназначен для самой компании, а 2 других должны быть переданы белорусскому поставщику, чтобы он смог подтвердить нулевую ставку по экспорту на своей территории.

- Отдельным электронным документом, при отправке элеткронного заявления. В этом случае покупатель должен передать продавцу в электронном или бумажном виде копии своего заявления и подтверждающего документа, полученного от ИФНС.

Как принимается НДС к вычету

После того как импортер получит свой экземпляр заявления с отметкой налоговиков, он может заявить вычет (письма Минфина РФ от 02.07.2015 № 03-07-13/1/38180, от 17.08.2011 № 03-07-13/01-36). Такое право есть у плательщиков на ОСНО и у упрошенцев, которые в 2026 году платят НДС по общим ставкам. Пониженные ставки НДС права на вычет входного и ввозного налога не дают.

Когда возникает право на вычет НДС при импорте через СПОТ, разбираемся тут.

Налоговое законодательство (п. 2 ст. 171, п. 1 ст. 172 НК РФ) содержит 3 условия, при одновременном соблюдении которых импортер вправе заявить о вычете НДС при импорте из Белоруссии:

- Товары были приобретены для НДС-облагаемых операций.

- ТМЦ поставлены на учет.

- Уплачен ввозной НДС.

Однако правила ведения книги покупок, утвержденные постановлением Правительства РФ от 26.12.2011 № 1137, выдвигают еще одно дополнительное требование: заявление о ввозе товаров с отметкой контролеров должно быть зафиксировано в книге покупок с указанием номера платежного документа, на основании которого НДС был уплачен в бюджет (дата и номер заявления заносятся в графу 3 книги, а реквизиты платежного поручения — в графу 7).

Внимание! Вычет импортного НДС заявляется в обычной (квартальной) декларации — не путайте ее с декларацией по косвенным налогам. Заявленная сумма вычета отразится в строке 190 раздела 3 (письмо ФНС России от 20.10.2010 № ШС-37-3/13778@).

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?».

А что делать с НДС, уплаченном при ввозе товаров из ЕАЭС, при применении УСН с НДС 5% (7%)? Узнайте ответ, а также подтвердите актуальность нашей информации в системе КонсультантПлюс. По пробному доступу это бесплатно. Если вы хотите пользоваться системой на постоянной основе, запросите ее расценки.

Бухучет ЕАЭС-НДС

Проводки по НДС вне СПОТ

Бухгалтерский учет НДС, образующегося при ввозе из стран ЕАЭС, достаточно прост. Здесь задействуется следующие проводки:

- Дт 19 Кт 68.2 — начислена сумма, отраженная за соответствующий месяц в заявлении и декларации;

- Дт 68.ЕНС Кт 51 — уплачен налог в качестве ЕНП;

- Дт 68.2 Кт 68.ЕНС — ЕНП признан НДС;

- Дт 68.2 Кт 19 — ввозной НДС взят в уменьшение обычного российского НДС.

Последняя из них становится возможной только при соблюдении всех необходимых для применения вычета по ЕАЭС-НДС условий. Сумма, сопровождающая эту проводку, в обычной квартальной декларации по НДС попадет в строку 160 раздела 3, специально предназначенную для отражения налога, возникающего при импорте из стран ЕАЭС.

Проводки по НДС в рамках СПОТ

Для импорта автотранспортом в рамках СПОТ (с 1 июня 2026 года) последовательность проводок иная, поскольку обеспечительный платеж вносится до ввоза товара:

- Дт 76 (субсч. «Обеспечительный платеж СПОТ») Кт 51 — внесен обеспечительный платеж до пересечения границы;

- Дт 19 Кт 68.2 — начислен ввозной НДС на дату принятия товара к учету;

- Дт 68.2 Кт 76 (субсч. «Обеспечительный платеж СПОТ») — обеспечительный платеж зачтен в счет НДС;

- Дт 68.2 Кт 19 — ввозной НДС принят к вычету (при соблюдении всех условий);

- Дт 68.9 (ЕНП) Кт 76 (субсч. «Обеспечительный платеж СПОТ») — возврат денег на ЕНС, если обеспечительный платеж превысил фактически начисленный НДС.

Обращаем внимание: официальных разъяснений Минфина по бухучету СПОТ пока не поступало. Схема приведена исходя из природы обеспечительного платежа (он не является налогом по сути, поэтому проводится через 76, а не 68 счет) — следите за обновлениями.

Итоги

Товары, импортируемые из стран ЕАЭС (в т. ч. из Белоруссии), облагаются НДС по общим ставкам, если не являются освобождаемыми от налога. Уплата такого налога обязательна для всех импортеров вне зависимости от применяемого ими режима налогообложения. До введения СПОТ срок для уплаты и отчета по налогу, начисляемому при импорте из ЕАЭС, истекает 20 числа месяца, наступающего за месяцем, являющимся отчетным. После введения СПОТ для импортеров, ввозящих товары из Белоруссии автомобильным транспортом, действует предварительный порядок уплаты НДС, срок сдачи отчетности сохраняется.

Отчетность представлена декларацией по косвенным налогам и заявлением о ввозе, сопровождаемыми копиями подтверждающих ввоз и уплату налога документов. За месяц, в котором операции по ввозу отсутствуют, отчетность не сдается. Оплаченный налог при условии принятия ИФНС документов о ввозе подлежит вычету.

См. также наши статьи:

Агент (УСН) НДС освобождён

Закупка товаров декора в Беларуси у физлиц без НДС

Принципалу перечислять Агенту деньги в оплату товаров с НДС или нет.

Возникает ли у Принципала обязанность по уплате НДС в этом случае в ИФНС РФ

ООО выполняет деятельность на режиме УСН. Заказывает услуги по механической обработке деталей (металлообработка) из давальческого сырья на предприятии в Белоруссии. В этом случае начисляется уплата НДС при возврате заготовок? Если да, то в каком размере.

Организация из РФ на ОСН покупает товар (теплообменное оборудование) у контрагента из РБ и перепродает его в РФ с наценкой. В этой ситуации (условно - купили товар в РБ за 1000 руб. (ставка НДС 0 %), продали в РФ за 1500 руб. (ставка НДС 20%)) мы точно должны заплатить НДС 20 % при ввозе (200 руб.). Вопросы: 1. Должны ли мы уплатить НДС с разницы покупки и продажи?

2. Можно ли принять «ввозной» НДС к вычету?

3. Какая итоговая сумма НДС получается в нашем примере?

Хочу купить бу оборудование китайского производства в Белоруссии.

Оборудование для собственного производства, не для продажи.

Нужно ли мне будет платить входной НДС от суммы покупки?

Работаю на ОСНО.

Спасибо!

- "Договор о Евразийском экономическом союзе"

Вывод - НДС платить нужно.

10.11.50.111

Жир пищевой крупного рогатого скота

10.11.50.121

Жир свиной пищевой

10.11.50.131

Жир бараний пищевой

10.11.50.141

Жир козий пищевой

Перечисленные выше - 10%.

Товар из РБ выставляют без НДС в евро.

Далее мне необходимо его продать в РФ с НДС.

Сколько нужно будет заплатить НДС?

Условно.

Цена 40 евро из РБ без НДС,

Какая цена будет, если выставить конечнику с добавлением 10% для заработка.

При ввозе товаров из РБ: НДС исчисляется по ставкам, предусмотренным ст. 164 НК РФ (п. 17 приложения № 18 к Договору о ЕАЭС);

Налог уплачивается в срок до 20-го числа месяца, следующего за месяцем, в котором ввезенные товары были приняты на учет (п. 19 приложения № 18 к Договору о ЕАЭС);

В инспекцию нужно подать налоговую декларацию (п. 20 приложения №18 к Договору о ЕАЭС) и комплект документов: заявление, выписка банка, договор, транспортные документы.

Но то, что вы написали, я читал в ваших же статьях выше.

НДС в 20% я заплачу единоразово или сначала в казну РБ, а потом ещё 20% в казну РФ?

.

Вопрос: придется ли мне платить какие-то налоги еще в РФ.

- Продукция для продажи ГК приобретается РК у компании в Белоруссии (БК), на сегодня подписан договор между РК и БК о покупке продукции.

- Чтобы БК была освобождена от уплаты НДС в РБ, РК должна предоставить БК документы, о том, что груз оприходован в РФ и РК уплатила НДС в РФ.

- Для того, чтобы РК смогла возместить НДС, она должна будет подтвердить, что данная продукция ушла на экспорт (экспортная таможенная декларация, договор)

- С целью оптимизации логистики груз отправляется на поезде из Белоруссии в Китай напрямую. При оприходовании груза в РФ (уплата НДС) и оформлении экспорта на Китай возникает риск досмотра груза таможней РФ, что делает этот вариант невозможным.

Вопрос заключается в том, как освободить БК от уплаты НДС в Белоруссии, уплата НДС РК в РФ рассматривается как вариант при условии, что НДС будет возмещён на продукцию, отправляемую на экспорт (но из-за оптимизации логистики невозможно оформить экспортную декларацию).

Как один из вариантов решения вопроса мы рассматриваем изменения договора между РК и БК, где будет дополнительно указано, что груз отправляется грузополучателю в Китай, а РК выступает посредником в этой сделке. Тогда БК сможет предъявить данный договор, указывающий, что продукция предназначена грузополучателю за пределами ТС ЕАЭС, а также документы, подтверждающие, что груз покинул ЕАЭС, для освобождения от уплаты НДС.

Также необходимо учитывать, что РК находится в реестре импортеров Китая и груз от этой компании будет пропущен через границу, БК не состоит в данном реестре.

Там же схема такая, ваш продавец из РБ уже оплатил эти 20% с товара на таможне и далее ждет подтверждения от налоговой РФ, чтобы вернуть эти деньги обратно.

Тоже ИП и нет дополнительных программ, для отчетности использовала сервисы:

1. Скачиваете программу ТС-Обмен НП на сайте налоговой. Это для оформления заявления о ввозе. Сохраняете заявление на флешке в формате XML ( чтобы сохранить треугольник вверх) плюс 4 Копии на бумаге и документы подтверждающие импорт ( спасибо за статью, помогли разобраться выше!)

И относите в вашу налоговую. Через время они вам вернут с печатью эти распечатки.

2.Устанавливайте вашу цифровую электронную подпись. Дополнительно покупала ее.

3. Теперь устанавливайте программу Налогоплательщик ЮЛ ( тоже на сайте налоговой) и заполняете декларацию по косвенным налогам. Формируйте контейнер, отдельно сохраните этот файл на флешке.

4. Заходите на сайт налоговой для передачи этой декларации удаленно ( как раз тут понадобится цифровая подпись), файл должен быть контейнер иначе не даст прикрепить. И следите за статусом обработки декларации.

Все, надеюсь сберегу вам нервы, время и деньги. Всем удачи!

Я ИП из Беларуси, УСН.

Оказываю услуги для Юр. Лица из России - настройка интернет рекламы.

Должен ли он заплатить дополнительно НДС?

Спасибо

Вы уже решили эту задачку?

Форма Заявления о ввозе товаров и уплате косвенных налогов приведена в Приложении 1 к Протоколу от 11.12.2009. На данный момент о разработке каких-либо поправок в этот документ мне не известно. Учитывая, что в форме Заявлении в названии граф не указан размер налоговой ставки, нет необходимость ее обновления в связи с повышением применяемой на территории РФ ставки НДС с 18% до 20%.

На этот счет есть только Письмо УМНС РФ по г. Москве от 27.08.2004 N 24-11/55681 с разъяснениями. В нем указано, что налоговый агент должен:

• Составить счет-фактуру в 1 экземпляре с пометкой (за иностранное лицо»;

• Зарегистрировать его в книге продаж;

• В книге покупок счет-фактура регистрируется после того, как будут выполнены все условия для применения вычета предусмотренные ст. 171 - 172 НК РФ.

Согласно п.4 т. 174 НК РФ уплатить налог нужно одновременно с перечислением средств за транспортные услуги. Более того, банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу указанных налогоплательщиков, если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога.

Кроме того, основываясь на разъяснениях, приведенных в Письме ФНС России от 20.09.2016 N СД-4-3/17657@ наиболее подходящим для подобной ситуации, является код 15.