П. 3 ст. 168 НК РФ: официальный текст

Скачать ст. 168 НК РФ в КонсультантПлюс

Что признает счетом-фактурой статья 168 НК РФ

Счет-фактура признается обоснованием для отражения в бухгалтерском и налоговом учете операций, связанных с НДС (начисление, вычет). Но ни закон о бухгалтерском учете от 06.12.2011 № 402-ФЗ, ни гл. 21 НК РФ не относят счет-фактуру к документам первичного учета, которые доказывают реализацию, отгрузку или передачу продукции от одной организации к другой.

Пример оформления бланка счета-фактуры вы можете найти в статье «Счет-фактура на услуги — образец заполнения».

Для чего необходим счет-фактура?

Как отмечалось выше, счет-фактура важен для ведения учета НДС. Он используется для отражения начисления НДС и как основное доказательство наличия права отнесения налога к вычету. Это позволяет сократить размер налоговых платежей в бюджет со стороны плательщика НДС. Документ составляет продавец/исполнитель на отгруженную им продукцию (оказанную услугу, выполненную работу) для дальнейшей передачи покупателю (заказчику). Один экземпляр остается у продавца, другой передается покупателю.

Каждый счет-фактура должен отражаться в в порядке хронологии в книгах покупок и продаж. Счета-фактуры в журналах учета счетов-фактур отражают только посредники, представляющие интересы третьего лица (заказчика) от своего имени. Обычно это агенты и комиссионеры. Записи в этих регистрах контролируются специалистами налоговой инспекции.

При каких операциях продавец выставляет покупателю счет-фактуру?

В соответствии с п. 3 ст. 168 НК продавцу/исполнителю следует оформить правовые отношения счетом-фактурой в случае:

- действий по продаже продукции, работ либо услуг, а также других прав на имущество;

- перехода от продавца к покупателю прав на имущество;

- поступления к продавцу частичной оплаты (предоплаты, авансовых платежей) в счет поставок продукции в будущем от заказчика; при этом счет-фактура может быть предъявлен в одном налоговом периоде (квартале), а отгрузка произведена в следующем; НДС с частичных оплат покупатель также может принять к вычету в текущем налоговом периоде.

Следует отметить, что вышеперечисленные объекты должны быть облагаемыми НДС с точки зрения налогового законодательства.

Теперь это касается и ставших плательщиками НДС лиц, применяющих УСН, если они не попадают под автоматическое освобождение. Подробнее про счет-фактуру при УСН в 2026 году для ИП и ООО читайте в нашей статье.

Объекты сделки не попадают под обложение НДС — можно ли не выставлять счет-фактуру?

В хозяйственной практике предприятий могут сложиться ситуации, когда предметом сделки выступают объекты, не попадающие под обложение налогом (освобожденные от НДС), или покупателю не нужен счет-фактура, поскольку у него нет права на вычет (например, он неплательщик налога). В этих случаях допускается отсутствие счета-фактуры при оформлении реализационной операции. В случае с покупателем - неплательщиком НДС обоюдное согласие следует закрепить в письменной форме, например, указав в заключенном договоре или составив отдельное соглашение.

Дополнительно см. нашу статью.

В течение какого времени продавец должен предъявить покупателю счет-фактуру?

Исполнителю следует выставить счет-фактуру заказчику не позднее 5 календарных дней (обратите внимание: не рабочих!) с момента отгрузки продукции, перехода прав на имущество и поступления к нему части оплаты по счету (авансовых платежей, предоплаты). Это прописано в п. 3 ст. 168 НК РФ.

Когда была принята новая форма счета-фактуры?

Форма счета-фактуры, порядок его заполнения и регистрации утверждены постановлением Правительства от 26.11.2011 № 1137. В данное постановление регулярно вносятся изменения, в том числе связанные с изменением формы счета-фактуры. Последние изменения в бланк счета-фактуры внесены с 01.04.2026 - постановлением Правительства от 23.01.2026 № 26. Что изменилось, рассказываем здесь.

Скачать актуальный бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры (образец и бланк)

Бланк счета-фактуры (образец и бланк)

С актуальной формой счета-фактуры вы можете познакомиться (и скачать их) в этой статье.

ВНИМАНИЕ! При продаже прослеживаемых товаров другим организациям и ИП надо выставлять электронные счета-фактуры. Покупатели обязаны их принимать через оператора ЭДО, даже если они не являются плательщиками НДС (ст. 169 НК РФ).

Порядок выставления и получения счетов-фактур в электронном виде подробно описан в Готовом решении от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

В каких случаях составляется корректировочная форма счета-фактуры?

Корректировочный счет-фактуру предприятия могут применять в тех случаях, когда возникает необходимость предъявить документ:

- при колебании цен;

- при изменении количественных значений номенклатуры ТМЦ, к примеру, при обнаружении их недостачи;

- в случае выявления брака покупателем.

На практике у бухгалтеров может возникнуть вопрос: а нужно ли переоформлять остальную первичку, к примеру, товарные накладные или акты? Так как счет-фактура оформляется на основании этих документов, то при необходимости внесения корректировочных записей в него исправления должны быть отражены и в остальной соответствующей документации.

Как и первоначальные документы, корректировочные счета-фактуры исполнитель должен выставить заказчику не позднее 5 календарных дней (п. 3 ст. 168 НК РФ).

Обратите также внимание на материал «Что такое корректировочный счет-фактура и когда он нужен?».

Форму бланка корректировочного счета-фактуры в редакции с 01.04.2026 вы можете скачать, кликнув по картинке ниже:

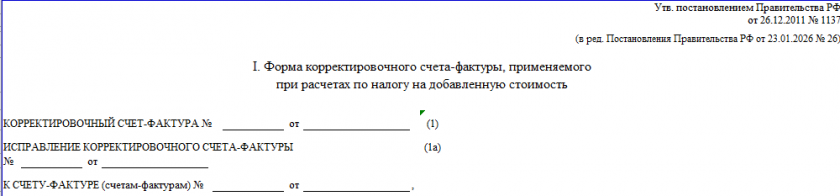

Корректировочный счет-фактура

Корректировочный счет-фактура

О нюансах заполнения корректировочного счета-фактуры рассказали эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

Готовый образец корректировочного счета-фактуры, применяемого с 01.04.2026, также можно скачать в КонсультантПлюс, получив по ссылке ниже пробный демо-доступ к системе, это бесплатно:

Скачать бесплатно образец корректировочного счета-фактуры в КонсультантПлюс

Скачать бесплатно образец корректировочного счета-фактуры в КонсультантПлюс

Ситуация такая: На ЕИС подрядчиком сформирован документ приемки работ, подтверждающими документами являются КС-2 и КС-3 от 15.07, Заказчиком в ЕИС документ приемки подписан 17.07. в контракте есть условие: 2.4. В случае, если документом о приемке, указанным в п. 2.3 контракта, не является универсальный передаточный документ (УПД), и стоимость Работ включает НДС, счет-фактура направляется Заказчику в сроки, установленные Налоговым кодексом Российской Федерации (НК РФ), при этом дата счета-фактуры должна соответствовать дате подписания Заказчиком соответствующего документа о приемке, указанного в пункте 2.3 настоящего Контракта, с учетом требований пункта 3 статьи 168 НК РФ.

Какой должна быть дата счета-фактуры?

2.1.Стоимость Работ по Договору составляет ________ (______________________ рублей 00 копеек), НДС не предусмотрен на основании ст. 346.11 НК РФ, и согласована Сторонами в Приложении №1, которое является неотъемлемой частью Договора.

Т. е. мы спокойно можем отказать заказчику в предоставлении сч.ф.?

Давайте пообщаемся.

У нас на предприятии сложилась непростая ситуация, бухгалтерия вынесена как отдельное подразделение и наняли подрядную организацию.

Начали диктовать свои правила.

Поставщик выставил одну СФ и одну ТН, но поставка была осуществлена в 2 этапа, 28.02.2023 и 01.03.2023.

Отразили в системе двумя разными датами и двумя разными приходными ордерами.

Ранее также были такие случаи.

Теперь бухгалтерия отказывается принимать документы, правомерно ли это и на основании чего?

Просьба помочь!!!

Заранее спасибо!!!

Что касается Вашей ситуации: 14.02 поставщик выставляет счет-фактуру на аванс на 1500 руб., 18.02 - он выписывает счет-фактуру на 500 руб. Если отгрузок до конца квартала не последует, Вы 14.02 принимаете к вычету НДС с аванса (с 1500 руб.), затем 18.02 восстанавливаете НДС с 500 руб. и принимаете к вычету с поступления товаров. Если же аванс в 1500 полностью закрываются до конца квартала, то Вам смысла нет принимать НДС к вычету с авансов.