Прием на работу иностранных граждан в 2025 году

Трудоустройство иностранцев зависит от того, в каком статусе они находятся на территории страны:

- временно пребывающий:

- есть миграционная карта, но нет вида на жительство и разрешения на временное проживание;

- может находиться на территории РФ на основании визы или в безвизовом порядке;

- временно проживающий:

- получил разрешение на временное проживание в РФ, которое выдается на 3 года;

- постоянно проживающий:

- есть вид на жительство, на который можно претендовать после того, как прожил в России 1 год;

- вид на жительство дается на 5 лет, его можно продлевать.

Отдельная категория иностранцев — высококвалифицированные специалисты, чья работа в России будет оплачиваться в размере:

- не менее 58 500 руб. в месяц для привлекаемых к трудовой деятельности резидентами технико-внедренческой особой экономической зоны;

- не менее 83 500 руб. в месяц для занятых в научно-исследовательской, туристической, медицинской сфере;

- не менее 1 млн руб. за год для медицинских и педогогических работников, приглашаемых на работу на территорию международного медицинского кластера;

- не менее 750 тыс. руб. в квартал для задействованных в иных отраслях экономики;

Минимальная зарплата не установлена для тех, кто едет из-за рубежа работать в «Сколково», а также для иностранцев, участвующих в реализации проекта создания и обеспечения функционирования инновационного научно-технологического центра в соответствии с законом «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты РФ» от 29.07.2017 № 216-ФЗ.

В Путеводителе по кадровым вопросам эксперты КонсультантПлюс детально разъяснили правила приема иностранных граждан на работу. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Трудоустройство граждан ДНР и ЛНР происходит с некоторыми особенностями. Какой должен быть пакет документов, нужно ли ставить их на миграционный учет, уведомлять о заключении трудового договора, подавать сведения о трудовой деятельности, подробно разъяснил Д. А. Мыльников, государственный советник РФ 3 класса из Минтруда. Посмотреть разъяснения чиновника можно в КонсультантПлюс бесплатно, оформив пробный доступ.

Как принять на работу беженца из Украины, читайте в Путеводителе от КонсультантПлюс, пробный доступ к системе бесплатный.

Также на порядок приема на работу влияет то, из какого государства приехал работник и установлен ли с этим государством визовый режим. Визу нужно получать гражданам большинства территориально удаленных от РФ стран (например, США, Канады, стран Евросоюза). Из ближайших стран в визовом порядке приезжают эстонцы, латыши, грузины. Перечень стран с указанием необходимости получения визы для посещения России приведен в письме МИД РФ от 27.04.2012 № 19261/кд.

Нужно ли уведомлять ФМС (УФМС России) о принятии временно пребывающего гражданина Киргизии на работу? Предусмотрена ли ответственность за прием на работу без заключения трудового договора и уведомления УФМС России? Ответы на эти вопросы есть в КонсультантПлюс. Получите пробный демо-доступ и бесплатно переходите в материал.

Таким образом, именно от статуса иностранца и страны приезда зависит перечень документов, которые он должен будет представить в компанию при трудоустройстве и ваше взаимодействие с госорганами как работодателя.

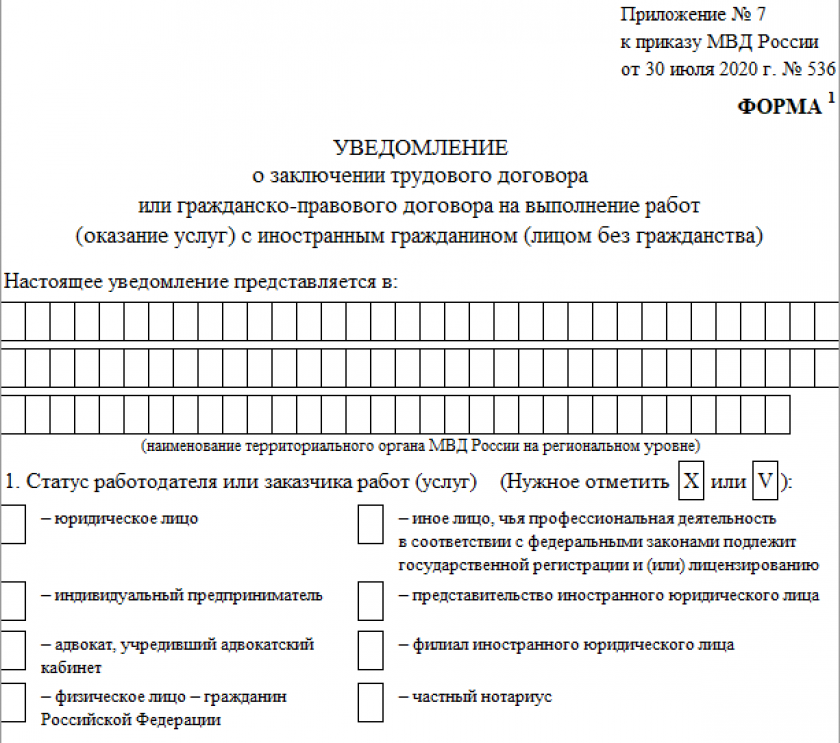

ОБРАТИТЕ ВНИМАНИЕ! Уведомлять миграционную службу (с апреля 2016 года полномочия ФМС переданы МВД России) о трудоустройстве иностранного сотрудника необходимо всегда (за редким исключением, о котором расскажем далее). Нарушение этого правила чревато для компании штрафом в размере от 400 000 до 1 000 000 руб. (в худшем случае приостановлением деятельности), а ответственное лицо может быть оштрафовано на сумму от 35 000 до 50 000 руб. (ч. 3 ст. 18.15 КоАП РФ).

Уведомление оформляйте на бланке из приказа МВД России от 30.07.2020 № 536 (в ред. от 22.11.2023). Вы можете скачать его бесплатно, кликнув по картинке ниже:

Уведомление о заключении трудового договора с иностранным гражданином

Уведомление о заключении трудового договора с иностранным гражданином

Образец уведомления есть в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Основной нормативный акт, регулирующий труд иностранных работников, — закон «О правовом положении иностранных граждан в РФ» от 25.07.2002 № 115-ФЗ. Кроме того, на иностранцев распространяются нормы ТК РФ и иных законодательных актов, регулирующих трудовые отношения в РФ.

Согласно ст. 65 ТК иностранный работник должен предоставить работодателю разрешение на работу или патент при трудоустройстве. Проверять подлинность этих документов работодатель не обязан. Но если выяснится, что сотрудник предоставил поддельные документы, работодателя могут оштрафовать за привлечение к труду иностранца с нарушением требований миграционного законодательства (письмо Минтруда от 04.12.2018 №.14-2/В-966). Поэтому рекомендуем проверить документы на подлинность с помощью специального сервиса ГУ МВД.

Прием на работу гражданина Белоруссии в 2025 году

В январе 2000 года вступил в силу договор о создании Союзного государства между Россией и Республикой Беларусь. Тесная интеграция 2 стран способствует тому, что на сегодняшний день трудоустроиться в России белорусам несложно. Кроме того, Беларусь, наряду с Арменией, Казахстаном, Киргизией и Россией, является членом ЕАЭС. Соответственно, при трудоустройстве гражданина Беларуси действуют правила договора о ЕАЭС от 29.05.2014.

Для трудоустройства белорусские граждане не обязаны получать патент. Работодатель не оформляет для них приглашение на въезд и не запрашивает информацию о квотах иностранных сотрудников в службе занятости.

При трудоустройстве гражданин Беларуси предъявляет белорусский паспорт и иные документы, указанные в ст. 65 ТК РФ:

- трудовую книжку российского образца (если таковой нет, ее заведет работодатель);

- сведения о регистрации;

ВНИМАНИЕ! Граждане Белоруссии, прибывшие на территорию РФ, освобождаются от регистрации в компетентных органах по месту пребывания в течение 90 дней с даты въезда (ст. 3 Соглашения). По истечении указанного срока пребывающий в РФ гражданин Белоруссии подлежит постановке на миграционный учет в общем порядке, установленном действующим законодательством.

- СНИЛС (постоянно не проживающие граждане оформлять этот документ не обязаны);

- документы об образовании.

Напомним, что с 2019 года СНИЛС в виде зеленой заламинированной карточки больше не оформляется. Что должен предоставить сотрудник вместо СНИЛС, узнайте в материале "СНИЛС отменили - что взамен?"

Аналогичные правила приема на работу действуют для остальных иностранцев, прибывших из стран — членов ЕАЭС: при приеме на работу они предъявляют паспорт соответствующей страны и прочие документы согласно ст. 65 ТК РФ.

Если вы заключаете трудовой или гражданско-правовой договор на выполнение работ (оказание услуг) с гражданином Белоруссии, уведомлять об этом миграционную службу желательно. Несмотря на то что Верховный Суд РФ, например, в Постановлениях от 07.06.2018 N 83-АД18-6, от 30.05.2017 N 78-АД17-19, признал незаконным привлечение к административной ответственности по ч. 3 и 4 ст. 18.15 КоАП РФ работодателя (должностное лицо работодателя), не уведомившего миграционную службу о приеме на работу (увольнении) гражданина Республики Беларусь, мы рекомендуем работодателям (заказчикам услуг) при заключении (расторжении, прекращении) трудового (гражданско-правового) договора с гражданином Беларуси уведомлять об этом территориальный орган федерального органа исполнительной власти в сфере внутренних дел в течение 3-х дней после заключения договора.

Граждане Белоруссии имеют равные права с россиянами в оплате труда, режиме рабочего времени и времени отдыха, охране и условиях труда, а также в других вопросах трудовых отношений.

Подробнее узнайте по ссылке.

Прием на работу иностранных граждан в 2025 году: таблица

Для того чтобы вам было проще ориентироваться в правилах трудоустройства иностранцев, мы подготовили специальную таблицу. В ней вы найдете основные нюансы приема на работу граждан в зависимости от их статуса и страны пребывания.

ВАЖНО! Неисполнение норм трудового и миграционного законодательства чревато для компании крупными штрафами — до нескольких сотен тысяч рублей. Ответственный сотрудник работодателя штрафуется в меньшем размере. Сумма штрафа зависит от того, какую обязанность работодатель не выполнил. При этом наказание выносится не за сам проступок, а за каждого неверно принятого на работу сотрудника.

Итоги

В последние годы мобильность трудовых ресурсов значительно выросла. Люди уже не ограничивают поиск работы территориальными границами родного государства. В последние годы чиновники сделали многое, чтобы упорядочить миграционное законодательство и снизить поток нелегальной рабочей силы.

Я хотела сделать трудовой договор с частьним лицом, он сделал до меня на 3 человека.

Вопрос сколько мигрантов сможет сделать трудовой договор?

Заранее спасибо за ответ.

может ли работать частно изменив место регистрации с фирменной на частное жильё ( квартиру ) проживая в том же регионе

1) загранпаспорт есть

2) не специалист в какой-то области. имею только среднее образование.

3) не болею ничем, есть инвалидность 3-я группа, всё по закону. манипуляциями ничего не приобретал (пенсию) отсрочка от армии

4) с рус. яз., я на ты. права и законы РФ не сильно знаю, открыто говоря. но при необходимости, могу без труда найти и разобраться при помощи интернета

Вывод - не нужно, достаточно уведомить МВД.

Допсоглашение не нужно, но, уведомить МВД о смене адреса нужно.

Подскажите: Иностранец из Узбекистана все документы на для работы есть и виза и патент, также разрешении на работы в приграничной зоне, прописка по месту нахождения ( в 5 километрах находиться объект где проходят работы) вопрос может ли работник работать на донном объекте если прописка по месту нахождения на расстоянии 5км от Объекта где работает иностранец?

Нужно ли при приеме на работу гражданина Республики Беларусь, подавать уведомление в миграционную службу о заключении трудового договора?

Подскажите, пожалуйста, если гражданин Таджикистана имеет патент но нет профессиональных документов, обязан ли работодатель его обучить профессии согласно патента?

Подскажите пожалуйста, я гражданин Киргизии, у меня есть ВНЖ, официально ранее уже работал по ТК РФ, пришёл в новую организацию, они не знают как меня устроить, подскажите какой перечень документов нужен будет от меня.

- трудовую книжку и (или) сведения о трудовой деятельности, за исключением случаев, если трудовой договор заключается впервые и с учетом ст. 283 ТК РФ;

- документ, подтверждающий регистрацию в системе индивидуального (персонифицированного) учета, в том числе в форме электронного документа. В случае если на лицо, поступающее на работу впервые, не был открыт индивидуальный лицевой счет, работодателем представляются в соответствующий территориальный орган Фонда пенсионного и социального страхования РФ сведения, необходимые для регистрации указанного лица в системе индивидуального (персонифицированного) учета. Отметим, что страховое свидетельство ОПС, выданное до 01.04.2019, является документом, идентичным документу, подтверждающему регистрацию в системе индивидуального (персонифицированного) учета;

- документы воинского учета в установленных случаях (по общему правилу не предъявляются);

- документ об образовании и (или) о квалификации или наличии специальных знаний - при поступлении на работу, требующую специальных знаний или специальной подготовки;

полис ДМС (или же работодатель должен иметь заключенный с медицинской организацией договор о предоставлении такому работнику платных медицинских услуг) - при заключении трудового договора с временно пребывающими в РФ высококвалифицированным специалистом;

разрешение на временное проживание, разрешение на временное проживание в целях получения образования (для временно проживающего в РФ гражданина Киргизии);

вид на жительство (для постоянно проживающего в РФ гражданина Киргизии);

Формально - нет.

У нашего сотрудника, который работает у нас уже 7 лет, в результате проверки наличия гражданства РФ, (которая проводилась в период замены паспорта по достижении 45 лет) МВД аннулировала паспорт в связи с тем, что в результате проверки было выяснено, что 30 лет назад он получил паспорт гражданина РФ с нарушениями. Паспорт МВД аннулировало и он был признан НЕ гражданином РФ. Что делать? Увольнение? Если прием заново, то как с кем? А с отчислениями что? Нужно ли подавать уточненки и делать пересчет?

Думаю увольнение, так как фактически он предоставил вам недостоверные сведения. Новый договор, как с иностранным гражданином со всеми последствиями. Отчисления будут зависеть от того, гражданином какой страны он является.

3.2. В случае, если жилое или иное помещение, предоставленное иностранному гражданину для фактического проживания (временного пребывания), принадлежит на праве собственности гражданину Российской Федерации, постоянно проживающему за пределами Российской Федерации, иностранному гражданину, иностранному юридическому лицу или иной иностранной организации, находящимся за пределами территории Российской Федерации, иностранный гражданин обязан лично уведомить орган миграционного учета о своем прибытии в место пребывания. В этом случае для постановки на учет по месту пребывания такой иностранный гражданин к уведомлению о своем прибытии в место пребывания дополнительно прилагает нотариально удостоверенное согласие принимающей стороны на фактическое проживание (нахождение) у нее иностранного гражданина.

3.3. В случае, если жилое помещение, предоставленное иностранному гражданину для фактического проживания (временного пребывания), принадлежит на праве собственности гражданину Российской Федерации, имеющему личный кабинет в федеральной государственной информационной системе "Единый портал государственных и муниципальных услуг (функций)" и зарегистрированному в федеральной государственной информационной системе "Единая система идентификации и аутентификации в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме", иностранный гражданин, имеющий личный кабинет в федеральной государственной информационной системе "Единый портал государственных и муниципальных услуг (функций)" и зарегистрированный в федеральной государственной информационной системе "Единая система идентификации и аутентификации в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме", самостоятельно в электронной форме представляет в сроки, установленные частью 3 статьи 20 настоящего Федерального закона, в органы миграционного учета уведомление о своем прибытии в место пребывания и прибытии в это же место пребывания своих детей, не достигших возраста восемнадцати лет. В этом случае согласие собственника жилого помещения на фактическое проживание (временное пребывание) иностранного гражданина и детей, не достигших возраста восемнадцати лет, в принадлежащем этому собственнику жилом помещении подтверждается с использованием федеральной государственной информационной системы "Единый портал государственных и муниципальных услуг (функций)" в порядке, установленном Правительством Российской Федерации. Данное правило не распространяется на случаи размещения иностранного гражданина в организациях и учреждениях, предусмотренных пунктами 1 и 3 части 3 статьи 20 и частью 2 статьи 21 настоящего Федерального закона. В случае представления иностранным гражданином уведомления о прибытии в место пребывания в отношении своих детей, не достигших возраста восемнадцати лет, к такому уведомлению прилагаются документы, подтверждающие родственные отношения.

- прямая цитата из закона ,если договор аренды жилого помещения заключен на год, он может получить временную регистрацию на этот срок.

Надо ли делать доп. соглашение о смене регистрации, и нужно ли уведомлять ПФР о смене регистрации?

- Письмо Минфина России от 09.09.2024 N 03-04-05/85307.

У нашего работника РВП заканчивается в конце января 2025. На получение гражданства РФ он подал документы, по так как процедура эта небыстрая, гражданство до окончания срока РВП он не получит.

Вопрос: может он продолжить работать у нас с истекшим РВП , пока не получит паспорт РФ? Или это рискованно и лучше его уволить в связи с окончанием срока действия РВП?

Наряду с основаниями, предусмотренными настоящим Кодексом, основанием прекращения трудового договора с работником, являющимся иностранным гражданином или лицом без гражданства, является:

3) аннулирование разрешения на временное проживание в Российской Федерации, за исключением случаев, установленных федеральными законами или международными договорами Российской Федерации, - в отношении временно проживающих в Российской Федерации иностранного гражданина или лица без гражданства;

Я, как физическое лицо, хочу принять на работу гражданина Узбекистана с патентом по договору ГПХ для помощи в работе на приусадебном участке.

Нужно ли мне будет платить за него страховые взносы и в каком размере?

№ 03-04-05/85307 от 09.09.2024

Об НДФЛ и страховых взносах с выплат гражданину Узбекистана по договору возмездного оказания услуг, заключенному с гражданином РФ

Подскажите, пожалуйста, к нам в организацию хочет устроится гражданка Киргизии. В миграционной карте цель визита: гостевой, срок до 22.11.2024 г. Временная регистрация до 22.08.2025 г. Как ей объяснили в УФМС для того чтобы поменять цель визита, ей нужно заключить договор гражданско-правового характера, либо трудовой договор. Она заключила с частным лицом договор ГПХ. Вопрос: какие наши дальнейшие действия для ее трудоустройства к нам? Мы ее просто принимаем на работу по трудовому договору и уведомляем УФМС? Расторгнуть договор ГПХ она должна при этом?

Основания расторгать договор ГПХ, если она успевает работать, у Вас нет. Она зарегистрирована по месту пребывания, этого достаточно для приема на работу, помимо прочего запросите у нее разрешение на проживание, разрешение на временное проживание (абз. 3, 4 ч. 1 ст. 327.2 ТК РФ). Нужно уведомить УФМС на общих основаниях.

И второй вопрос, ИП зарегистрирован в Москве, Бутырский район, а сотрудник будет работать по другому адресу, в другом районе. В какое УМВД нужно отправлять уведомление о приеме иностранного гражданина?

Миграционная карта не поименована в ст. 65 и 327.3 ТК РФ в качестве обязательного документа. Вы может принять его на работу и поставить на миграционный учет.

"8. Работодатель или заказчик работ (услуг), привлекающие и использующие для осуществления трудовой деятельности иностранного гражданина, обязаны уведомлять территориальный орган федерального органа исполнительной власти в сфере внутренних дел в субъекте Российской Федерации, на территории которого данный иностранный гражданин осуществляет трудовую деятельность" - ст. 13 Федерального закона от 25.07.2002 № 115-ФЗ.

Я, как физическое лицо, хочу принять на работу гражданина Узбекистана с патентом по договору ГПХ для помощи в работе на приусадебном участке.

Нужно ли мне будет платить за него НДФЛ? Или НДФЛ за иностранных работников платят только организации (ОООи ИП)?

НДФЛ работник платит сам за себя.

Если Вы не ИП, то налоговым агентом не являетесь

Иностаранный гражданин оформляет вид на жительство. Могу ли оформить в штат? И как подать уведомление в МВД, если он сдал патент?

Помогите, пожалуйста, разобраться. ИПшник ведет деятельность в Московской области, сам зарегистрирован в Калужской области. Хочет оформить в бригаду граждан Киргизии. Что указывать в трудовых договорах? Что иностранцы будут работать в Московской области? Характер работы разъездной (строители). И уведомление подать через Госуслуги?

А разрешение на работу у иностранцев для какой области? Место работы согласно ст. 57 ТК РФ - город нахождения организации (ип) и ее название, для иностранцев нет специальной нормы.

Это возможно, ограничений нет, можете заключить срочный трудовой договор.

Его могут выдворить с территории РФ за нарушение миграционного законодательство. Формально для работодателей за непродление миграционной карты отвественности не предусмотрено.

У нас строительная компания, зарегистрирована в Ленинградской области. Берем объект в Краснодарском крае. Планируем заключить трудовые договора с иностранными гражданами (узбеками) и зарегистрировать их на объекте в строительном вагончике. Подскажите, как проходит регистрация на объекте, какие документы нужны и в целом что необходимо сделать, чтобы не нарваться на штрафы?

Постановление Правительства РФ от 15.01.2007 N 9

В случае если принимающей стороной является организация, уведомление о прибытии в территориальный орган Министерства внутренних дел Российской Федерации представляется (направляется) ответственным лицом организации, сведения о котором указываются в уведомлении о прибытии.

24. В случае если принимающей стороной является организация, в уведомлении о прибытии помимо сведений, предусмотренных подпунктом "а" пункта 23 настоящих Правил, указываются следующие сведения:

а) фамилия, имя, отчество ответственного лица организации;

б) вид и реквизиты (серия, номер, дата выдачи, срок действия) документа, удостоверяющего личность ответственного лица организации;

в) адрес места жительства ответственного лица организации;

г) наименование организации;

д) адрес организации;

е) идентификационный налоговый номер организации;

ж) наименование и реквизиты документа, подтверждающего право пользования жилым или иным помещением, предоставляемым для фактического проживания иностранному гражданину.

Форму уведомления и административный регламент можете посмотреть в Приказе МВД России от 10.12.2020 N 856.

Подскажите, пожалуйста, согласно статье 13, пункт 4, пп. 7.1 Федерального закона от 25 июля 2002 г. N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» можно нанимать иностранных студентов очной формы обучения без патента при работе в свободное от учебы время.

Как определяется свободное от учебы время при полном рабочем дне?

Лилит, я не очень понял вопрос, что значит при полном рабочем дне. На практике поступают так, вы даете график работы, студент предоставляет его в учебное заведение и согласовывает дни, когда он будет посещать обучение, а когда работать. Отчислят его в итоге или нет - не Ваша забота, вы не обязаны контролировать его посещаемость, Вам просто дают право нанять его на работу.

Не нужно расторгать трудовой договор, так как работник остается тем же самым, но есть необходимость оформить допсоглашение с указанием нового документа, на основании которого он далее будет осуществлять деятельность на территории РФ (ч. 3 ст. 57, ч. 1 ст. 327.2 ТК РФ).

Уведомлять никого не нужно, новый трудовой договор не заключался.

Подскажите пожалуйста Организация ООО находиться в Санкт-Петербурге, по строительству открывается новый объект в Екатеринбурге но офиса там не будет, они приедут на несколько месяцев туда выполнить работу. На данный момент у них патент по Санкт-Петербургу и трудоустроены они по Договору ГПХ оказания услуг, им надо будет сделать смену региона это мы сделаем, но как их трудоустроить в наш офис который находиться в Санкт-Петербурге?

Что для этого надо? или лучше чтобы там всё таки было там обособленное подразделение? Как сделать так чтобы потом не было штрафов и проверок?

То что Ваш офис находится в СПб значения не имеет, так как фактически работы будут выполнятся в Екатеринбурге, если в патент будут внесены соотвествующие требования, проблем не будет.

В ст. 70 ТК РФ ограничений по испытательному сроку для иностранцев не установлено.

Не вижу оснований что-либо предпринимать, не очень понятна природа Ваших опасений, на чем она основана?

Добрый день! Приняли работника узбекистана без патента (просрок по оплате, мы не проверили), как мне его правильно уволить без риска для компании, какой приказ нужно сделать. Уведомления о принятии и увольнении переданы в мвд.

Рабочее место определяется по месту расположения рбаотодателя, поэтому если примите в ленинградской области, проблем не будет.

Все завиит от того на какой территории действует его разрешение на работу. Виза не имеет территории привязки.

Можете, так как есть временная регистрация, после чего уведомляете МВД и там ставят его на миграционный учет, Вы будете как принимающая сторона в данном случае.

Согласно ст.3 Закона Тюменской области от 04.11.1996 N 53 "Об административно-территориальном устройстве Тюменской области", ХМАО входит в состав Тюменской области.

Необходимо-ли Работнику переоформлять патент на г. Сургут ХМАО или достаточно уже имеющегося патента и командировочного предписания?

4.2. Временно пребывающий в Российской Федерации иностранный гражданин не вправе осуществлять трудовую деятельность вне пределов субъекта Российской Федерации, на территории которого ему выданы разрешение на работу или патент, а также по профессии (специальности, должности, виду трудовой деятельности), не указанной в разрешении на работу.

- Федеральный закон от 25.07.2002 N 115-ФЗ.

По приведенному Вами нормативному акту (других просто нет) ХМАО в составе Тюменской области, патент выдан на всю Тюменскую область. Думаю, Ваши рассуждения верны.

Нет, необязательно.

Можно было его принимать на такой срок на работу...? Или надо было дождаться когда он получит новый срок вида на жительство?

Если есть патент и срок действия не истек, считаестя, что миграционная карта продлена (п. 5 ст. 13.3 Федерального закона от 25.07.2002 № 115-ФЗ).

Хочет работать в Одинцово (Закрытое административно-территориальное образование)

Обязательно ли ему иметь регистрацию именно в Одинцово?

П.С. уведомление вы подаете обязательно по месту осуществления деятельности/оказания услуг.

Одинцово - муниципальное образование в составе московской области, если патент дейтсвует на всей территории, дополнительной регистрации не требуется.

Отдельно квоту (как было до расформирования УФМС 2016 года) получать в ЦЗН не надо, если Вы не привлекаете визовых с разрешением на работу.

Вот если у Вас будут визовые, тогда в текущем году Вы должны получить квоты на следующий год.

Вопрос в том что открываем компанию где буду ген. директор компания в Московская область там и прописка но я сейчас в Новосибирск. Смогу подать тут или лететь в Москве ?

Подскажите, пожалуйста, хотим принять на работу киргиза, въехал в РФ по ID карте, есть перевод. На сколько я знаю, что если сотрудник предоставил ID карту на границе, а не паспорт, это считается основным документом.

Я немного запуталась, нужно ли при трудоустройстве сотруднику предоставлять паспорт иностранца? Я считаю, что это необходимый документ, но коллега считает, что ID карта это и есть основной документ. Спасибо

Нет, так как трудовой договор не прекращается. Информировать в течение 3 дней нужно о заключении или прекращения трудового договора.

У ИП с 2015 года работают по труд. договору гр. Армении. На перерегистрации в ФМС их не нашли в базе данных. Там Объяснили, что теперь надо регулярно уведомлять ФМС о работе. Это новые правила? Ведь в 2015 году уведомления были отправлены и столько лет все было нормально.

Здравствуйте! Да, можете. Вам необходимо будет запросить справку от студента-иностранца о том, что он обучается в учебном заведении (письмо Минобрнауки РФ от 04.08.2020 № МН-5/7147). Такие работники-студенты могут работать без разрешения на работу или патента (пп. 7.1 п. 4 ст. 13 Закона № 115-ФЗ).

У гражданина Украина есть внж, нужно ли у него требовать еще временную регистрацию для оформления на работу?

"место работы, а в случае, когда работник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности, - место работы с указанием обособленного структурного подразделения и его местонахождения;"

Видела положение, что если по истечению 2-х месяц со дня получения патента сотрудник официально не оформляется - патент аннулируется. Распространяется ли это на Московскую область? На официальном сайте МВД патент действителен.

"22. Патент иностранному гражданину не выдается и не переоформляется, а выданный патент аннулируется территориальным органом федерального органа исполнительной власти в сфере внутренних дел:

4) в случае непредставления в соответствии с пунктом 7 настоящей статьи копии трудового договора или гражданско-правового договора на выполнение работ (оказание услуг);"

цитата из п.7 ст. 13.3:

"7. В течение двух месяцев со дня выдачи патента иностранный гражданин, осуществляющий трудовую деятельность у лиц, указанных в абзаце первом пункта 1 настоящей статьи, обязан представить лично либо направить заказным почтовым отправлением с уведомлением о вручении в территориальный орган федерального органа исполнительной власти в сфере внутренних дел, выдавший патент, копию трудового договора или гражданско-правового договора на выполнение работ (оказание услуг)."

Исходя из этого делаем вывод, что патент скорее всего уже аннулирован.

гр.Киргизии работают без патента

Принять такого сотрудника можете,если он находится легально на территории РФ

Подскажите, пожалуйста, хотим принять на работу в Москве гражданина Туркменистана с ВНЖ. Место постоянной регистрации, указанной в ВНЖ, Воронежская область. Нужно ли ему получать временную регистрацию в Москве? И может ли работать в Москве, если временная регистрация будет Московская область?

Уведомить УФМС не позднее трех дней с момента приема, потом если уволится уведомить об увольнении. Если есть еще какие-либо уведомления, прошу меня скорректировать.

Спасибо.

И в таблице сказано, что работодатель ставит на миграционный учет.... Это как?

Подскажите пожалуйста, хотим на должность официанта принять иностранного гражданина Узбекистана с ВНЖ с регистрацией по месту жительства. Нигде не могу нати информацию, может ли он работать с наличкой (кассовым аппаратом).

Звонила в миграционную службу, а мне говорят, читайте 115 ФЗ. А там я ничего внятного не нашла...

Какие документы обязан предоставить работодатель иностранному сотруднику

при расторжении трудового договора ? Входит ли в их число копия уведомления об увольнении которое подается в миграционные службы ?

Можно ли принять иностранного гражданина на должность продавец-кассир в магазине одежды при наличии патента?

хотим трудоустроить иностранца, работающего на территории другого государства.

нужно ли подавать документы в МВД при трудоустройстве по ГПХ? по ТД?

Заключен трудовой договор с гражданином Беларуси по национальному паспорту. Сейчас наш работник, по прежнему гражданин Беларуси получил вид на жительство. Нужно ли уведомлять об этом МВД?

Спасибо

На сколько я знаю (читала и уточняла в миграционке в 2019 году) нет такой обязанности у работодателя, но Вам нужно сделать доп. соглашение к Трудовому договору.

- трудовую книжку российского образца (если таковой нет, ее заведет работодатель);

- сведения о регистрации;

- СНИЛС (постоянно не проживающие граждане оформлять этот документ не обязаны);

- документы об образовании.

Если вы заключаете трудовой или гражданско-правовой договор на выполнение работ (оказание услуг) с гражданином Белоруссии, уведомлять об этом миграционную службу необязательно. Граждане Белоруссии имеют равные права с россиянами в оплате труда, режиме рабочего времени и времени отдыха, охране и условиях труда, а также в других вопросах трудовых отношений.

Я бы сказал, что в отношении гражданина Белоруссии МВД можно не уведомлять (см. Решение Высшего Совета России и Белоруссии от 22.06.1996 № 4). Но есть и другая точка зрения. Поэтому, если вы хотите избежать споров с контролирующими органами, то уведомление лучше направить.

У него ВНЖ.

Нужно ли уведомлять МВД о заключении ТД?

Принимаем на работу гражданина из республики Беларусь, нужна ли временная регистрация по месту пребывания?

Спасибо

Хотим заключить договор ГПХ с белорусом, но нигде не написано, нужно ли отправлять уведомление в миграционную службу?

Подскажите, пожалуйста, надо ли письменно уведомлять иностранного работника о предстоящем расторжении бессрочного трудового договора и существует ли какая-либо установленная форма данного уведомления?