Что должен включать приказ об утверждении учетной политики

Формирование приказа об утверждении учетной политики (УП) — процесс, подчиняющийся внутренним требованиям по разработке и утверждению распорядительной документации общего характера.

В бухгалтерском законодательстве и НК РФ о содержании утверждающего УП приказа ничего не сказано, поэтому:

- структура приказа — стандартная (общепринятая в данной компании) для такого рода документов (заголовок приказа, поясняющая и распорядительная части, подпись руководителя);

- форма приказа — составляется он в произвольном виде с обязательным указанием номера этого документа, его темы и даты;

- содержание приказа — в его тексте могут найти отражение важные для компании аспекты (например, с какой даты вводится УП, указание Ф. И. О. и должности ответственного работника, на которого возлагается контроль за исполнением УП).

О видах приказов общего характера читайте в материалах:

- «Приказы по основной деятельности — это какие приказы?»;

- «Приказы по личному составу — это какие приказы (виды)?».

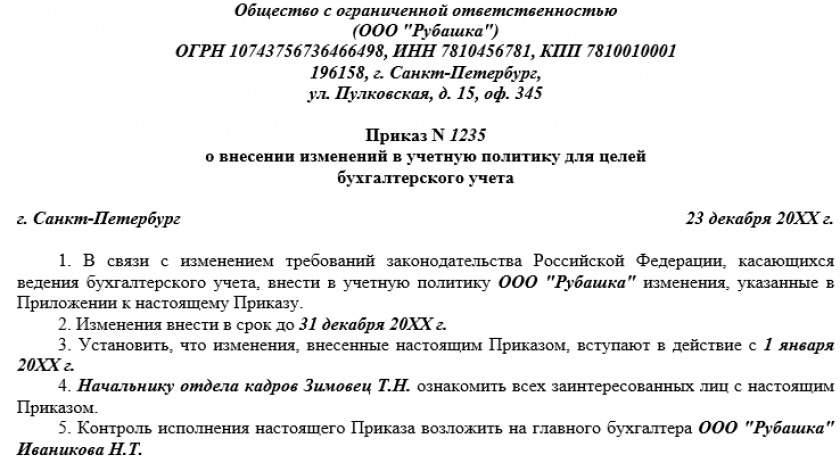

При внесении исправлений в учетную политику составьте приказ о внесении изменений. Пример такого приказа можно скачать бесплатно, кликнув по картинке ниже:

Приказ о внесении изменений в учетную политику

Приказ о внесении изменений в учетную политику

Если вам необходимо внести изменения в учетную политику, воспользуйтесь рекомендациями от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Дата приказа об утверждении учетной политики

Утвердить УП — это означает установить обязательность ее применения для конкретного хозяйствующего субъекта начиная с даты утверждающего документа.

Оформляя приказ об утверждении УП, необходимо учитывать следующие правила:

- вновь образованная компания (составляющая впервые УП) должна успеть разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации (абз. 2 п. 9 ПБУ 1/2008) — УП в таком случае считается применяемой со дня госрегистрации;

- при необходимости внесения изменений в действующую УП приказ о ее утверждении может быть оформлен любой датой текущего года, но вступит в силу такая УП по особым правилам.

Так, измененная УП вступает в силу:

- с 1 января года, следующего за годом создания соответствующего приказа (абз. 1 п. 9 ПБУ 1/2008) — если изменения затронули применяемые компанией методы учета и произошли они по воле самой компании;

- с момента вступления в силу измененных норм законодательства по бухучету — если причиной внесения в УП изменений явились изменения бухгалтерских НПА.

Вышесказанное относится к особенностям определения даты приказа об утверждении УП (или ее изменений) в целях бухучета.

С налоговой УП и утверждающим ее приказом дело обстоит несколько иначе: в НК РФ ничего не говорится о датах утверждения УП вновь образованными компаниями. При этом не следует ориентироваться на 90 дней — норму, установленную для УП в целях бухучета.

К примеру, НК РФ для отдельных налогоплательщиков предусматривает требование об уплате ежемесячных авансовых платежей по налогу на прибыль — таким образом, уже по истечении месяца работы у вновь образовавшейся фирмы должна быть закрепленная в УП методика расчета этих платежей.

О нюансах «прибыльных» авансовых платежей читайте в статье «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать».

Таким образом, вновь созданным компаниям важно как можно скорее сформировать и утвердить УП — уже в течение первого месяца своего существования.

В отношении даты оформления приказа об утверждении новой редакции налоговой УП (при корректировке методов учета по воле компании или в связи с изменениями налогового законодательства) подход к дате приказа аналогичен вышеописанному для бухгалтерской учетной политики.

Читайте наши статьи о налоговой учетной политике:

- «Учетная политика на УСН»;

- «Учетная политика по НДС»;

- «Формирование учетной политики у ИП на УСН доходы».

Кем утверждается учетная политика предприятия

УП утверждает руководитель организации — такое условие установлено законодательством:

- п. 4 ПБУ 1/2008 — для УП в целях бухучета;

- ст. 313 НК РФ — для налоговой УП.

Роль главбуха не менее важная — в его обязанности (помимо прочих) входит процесс формирования УП.

Однако ситуация, когда главбуху потребуется поставить свою подпись под приказом об утверждении УП, возможна, если совпали два обстоятельства:

- УП необходимо утвердить и ввести в действие в компании на законных основаниях;

- руководитель отсутствует, предоставив право подписи распорядительной документации главбуху.

О том, как уполномочить главного бухгалтера на подписание документов за руководителя, читайте в материалах:

- «Приказ о предоставлении права подписи главному бухгалтеру»;

- «Приказ о праве подписи первичных документов — образец».

Помимо главбуха приказ об утверждении УП вправе подписать любое уполномоченное лицо, если такую обязанность на него возложил руководитель в отдельном приказе или доверенности.

Как сформировать учетную политику, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ и бесплатно переходите в материал. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Образец приказа об утверждении учетной политики на 2026 год

Рассмотрим на примере, как составить приказ об утверждении учетной политики (образец).

Пример

ООО «Техномаш» получило свидетельство о госрегистрации 02.03.2026. Деятельность начата с этой же даты. По критериям ООО «Техномаш» относится к малому бизнесу и планирует применение общей системы налогообложения.

До начала формирования своей УП руководством ООО «Техномаш» были приняты следующие организационные решения:

- бухучет вести в полном объеме (упрощенные методы учета, возможные для малого бизнеса, не применять);

- сформировать две отдельные полноценные УП — в целях бухучета и в целях налогообложения;

- разработка УП проводится под контролем и при непосредственном участии главбуха в соответствии с графиком, в котором указаны сроки и ответственные за отдельные разделы УП исполнители;

- согласование проекта УП произвести со всеми службами и подразделениями — их предложения и рекомендации рассмотреть не позднее 11.03.2026;

- согласованный проект УП представить на рассмотрение специально созданной комиссии в срок до 16.03.2026 с последующим утверждением руководителем.

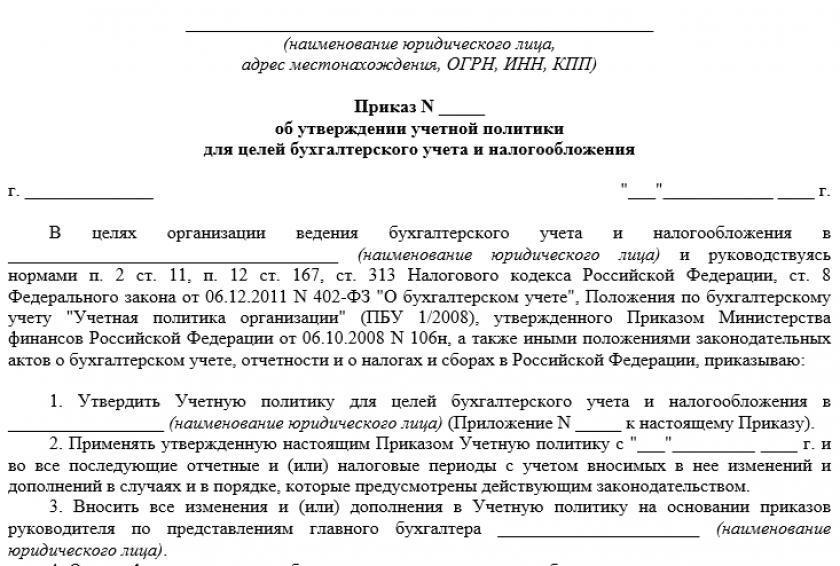

После того как УП была разработана, согласована и получила одобрение специально созданной в компании комиссии, был сформирован приказ об утверждении учетной политики по такой форме:

Приказ об утверждении учетной политики

Приказ об утверждении учетной политики

В рассмотренном примере утверждаются две УП — для целей бухучета и для целей налогообложения. Такой вариант не является единственным: компания вправе оформить одну УП, предусмотрев бухгалтерские и налоговые учетные аспекты в разных главах УП, объединив их единым организационно-техническим разделом. Или предусмотреть иную структуру УП.

В таком случае в приказе об утверждении УП отдельно такие разделы не упоминаются, а утверждается единая УП.

О том, в отношении каких еще видов учета может формироваться учетная политика, читайте в статьях:

- «Учетная политика для целей управленческого учета»;

- «Учетная политика в формате МСФО - основные положения».

Итоги

Приказ об утверждении учетной политики составляется по форме, принятой в компании, и содержит важные для нее аспекты — дату, с которой обязательно применение учетной политики, ответственных за ее исполнение и контроль лиц.

Прошу пример организации учетной политики для СНТ.