Договор ГПХ: форма и содержание

Договор ГПХ с физлицом заключается, если нужен не человек в штат для регулярного выполнения определенной трудовой функции, а результат конкретной работы, услуги. Это ключевое отличие договора ГПХ от трудового договора.

Более детально разобраться в различиях вам поможет КонсультантПлюс. Посмотреть критерии и получить исчерпывающую информацию по договорам ГПХ с физлицами вы можете в готовом решении, оформив пробный доступ:

Эти признаки важно учитывать, поскольку всегда есть риск переквалификации договора ГПХ в трудовой. А за это могут последовать в том числе штрафы по ст. 5.27 КоАП, а также налоговые последствия. Особое внимание стоит уделять ГПД с самозанятыми. Почему, смотрите в нашем материале.

Эти признаки важно учитывать, поскольку всегда есть риск переквалификации договора ГПХ в трудовой. А за это могут последовать в том числе штрафы по ст. 5.27 КоАП, а также налоговые последствия. Особое внимание стоит уделять ГПД с самозанятыми. Почему, смотрите в нашем материале.

Составить договоры вам помогут образцы, которые вы можете скачать бесплатно, кликнув по нужно картинке ниже.

Договор оказания услуг с физическим лицом:

Договор оказания услуг с физическим лицом

Договор оказания услуг с физическим лицом

Договор подряда с физическим лицом:

Договор подряда с физическим лицом

Договор подряда с физическим лицом

Договор подряда с иностранным гражданином:

Договор подряда с иностранным гражданином

Договор подряда с иностранным гражданином

Договор ГПХ и взносы в 2025 году

Объектом обложения страховыми взносами являются в том числе выплаты по договорам ГПХ, предметом которых являются, в частности, выполнение работ, оказание услуг (п. 1 ст. 420 НК РФ).

В 2025 году выплаты по ГПД облагаются страховыми взносами на обязательное соцстрахование по временной нетрудоспособности и в связи с материнством (ВНиМ), а работающие по таким договорам признаются застрахованными с правом получения пособий.

Страховые взносы по договорам ГПХ начисляются в месяце, когда подписан акт приемки оказанных услуг (выполненных работ) по договору в целом либо по каждому этапу при поэтапной сдаче результата работ, услуг (п. 1 ст. 424 НК РФ, письма Минфина от 23.06.2020 № 03-04-05/54027 (п. 1), от 21.02.2020 № 03-15-06/12725 и др.). Соответственно, и в РСВ выплаты и взносы нужно включать по дате начисления (подписания акта), независимо от того, когда произошла фактическая выплата денег подрядчику.

Авансы по договорам ГПХ в базу по взносам не попадают, соответственно, и в РСВ их показывать не нужно.

Также в базу по страховым взносам не включаются компенсации фактически произведенных и документально подтвержденных расходов физлица, связанных с выполнением работ (оказанием услуг) по ГПД, а также суммы оплаты за них таких расходов (п. 1 ст. 421, пп. 16 п. 1 ст. 422 НК РФ).

Таким образом, в 2025 году такие вознаграждения нужно отразить в:

- подразделе 1 «Расчет сумм страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование раздела 1»;

Взносы начисляются с единой базы по общему тарифу.

- разделе 3 «Персонифицированные сведения о застрахованных лицах».

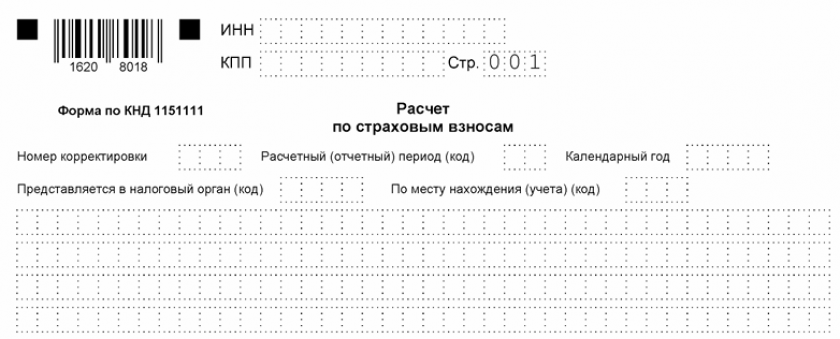

Договор ГПХ в РСВ

В 2025 году применяется обновленная форма расчета по страховым взносам в редакции приказа ФНС от 13.09.2024 № ЕД-7-11/739@. Вы можете скачать ее для подготовки отчетности за 2 квартал 2025 года по приведенной ниже ссылке.

Расчет по страховым взносам за 2 квартал (полугодие) 2026 года (образец и бланк)

Расчет по страховым взносам за 2 квартал (полугодие) 2026 года (образец и бланк)

Построчно заполнение РСВ по договорам ГПХ выглядит так:

| Строка | Что указывать |

| строка 030 подраздела 1 разд. 1 |

сумма выплат, в том числе не подлежащих обложению взносами* *здесь и далее приводятся суммы с начала года и за три последних месяца |

| строка 040 подраздела 1 разд. 1 | выплаты, не подлежащие обложению взносами, в частности суммы компенсации расходов исполнителям (подрядчикам) |

| строка 050 подраздела 1 разд. 1 | база для исчисления страховых взносов (строка 030 - строка 040) |

| строка 051 подраздела 1 разд. 1 | база, не превышающая единую предельную величину |

| строка 052 подраздела 1 разд. 1 | база, превышающая единую предельную величину |

| строки 060, 061 и 062 подраздела 1 разд. 1 | начисленные взносы: общей суммой, а также начисленные в рамках предельной базы и сверх нее |

| строки 140 подраздела 3.2 разд. 3 | общая сумма выплат в пользу физического лица за последние три месяца |

| строка 141 подраздела 3.2 разд. 3 | детализирована сумма выплат по ГПД, включая суммы компенсации расходов исполнителей (подрядчиков) за последние три месяца |

| строки 150 подраздела 3.2 разд. 3 | выплаты в пользу физлица, которые включаются в базу по взносам (в рамках единой предельной базы) за последние три месяца |

| строки 160 подраздела 3.2 разд. 3 | выплаты по ГПД за последние три месяца которые включаются в базу по взносам, то есть за вычетом компенсаций и расходов исполнителя (подрядчика), (если других выплат физлицу нет, строки 160 = строкам 150) |

| строки 170 подраздела 3.2 разд. 3 | начисленные взносы за три месяца |

Пример отражения в расчете по взносам выплат по договорам ГПХ смотрите по ссылке ниже:

Скачать в КонсультантПлюс по пробному доступу бесплатно

Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

А здесь вы узнаете, какой программой лучше проверить расчет по взносам.

Сотрудник выполняет трудовую функцию, ему начисляется ЗП, но еще он выполняет услуги по договору ГПХ. Правильно ли, что с ЗП - я должна начислить 22% ПФР,5,1 ФФОМС, 2,9 ФСС, ну и НС и ПЗ.;

и тоже самое сделать это с суммы по договору ГПХ?

Добрый день

На доходы по трудовому договору вы начисляете ОПС, ФОМС, ОСС и НС. На выплаты по договору ГПХ только ОПС ии ФФОМС. ОСС на начисляются. НС считаете только в том случае, если это прописано в договоре ГПХ

В профсоюзной организации 2 сотрудника по договору ГПХ. Какой код тарифа плательщика и категория застрахованного лица ставить в РСВ?

Спасибо!

Да, профсоюзная организация относится к НКО.

Но, при применении кода 10, код застрахованного лица НР в ПО не проходит и возникает запрос в заполнении дополнительных приложений в РСВ.

спасибо

Расчет по взносам: как отразить выплаты по договорам ГПХ

Выплаты «физикам» по договорам ГПХ не облагаются взносами от ВНиМ, поэтому в показатели строк 010–070 приложения № 2 к разделу 1 РСВ сведения о них включать не нужно. А вот раздел 3 расчета нужно заполнить по ним обязательно. При этом в строке 180 подраздела 3.1 нужно указать признак 2: не являются застрахованными по обязательному соц.страхованию (см. письмо ФНС от 31.07.2018 № БС-4-11/14783).

Вопрос: если сотрудник и работает в штате и по договорам ГПХ, то в какое место поставить этот признак 2. Ячейка то одна.

Елена, если работник получал выплаты и по трудовому, и по гражданско-правовому договору, на мой взгляд, в строке 180 нужно поставить признак "1". Правда, официального подтверждения этому найти нигде не могу.