Как принимают ОС к учету практикующие бухгалтеры при разных системах налогообложения - узнайте на нашем форуме. Например, узнать о нюансах, как приобрести ОС в рассрочку при УСН 15%, можно по ветке.

Акт приема передачи основных средств – где скачать бланк

Унифицированная форма ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)» утверждена постановлением Госкомстата РФ от 21.01.2003 № 7. Скачать бланк этой формы можно бесплатно, кликнув по картинке ниже:

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

Акт приема передачи основных средств по форме ОС-1 (образец и бланк)

Акт приема передачи основных средств по форме ОС-1 (образец и бланк)

О применении самостоятельно разработанных форм документов читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Подписывайтесь на нас удобным способом и смотрите полезный контент.

Применение формы ОС-1

Акт приема передачи ОС-1 предназначен для оформления:

- включения объектов в состав основных средств и учета их ввода в эксплуатацию;

- выбытия ОС при их передаче другой организации (продаже, мене и пр.).

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Акт о приеме передаче объекта основных средств – сколько экземпляров составлять?

Если происходит прием-передача основного средства между его бывшим владельцем и новым собственником, акт составляется в 2 экземплярах: один — для передающей стороны, другой — для принимающей. При этом составляет его организация-сдатчик.

Оба экземпляра утверждаются руководителями организации-получателя и организации-сдатчика. К акту прилагается и техническая документация, относящаяся к объекту ОС.

Как правильно учесть поступление ОС при покупке по правилам новых ФСБУ 6/2020 и 26/2020, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

При покупке нового ОС, которое для продавца является товаром, или при вводе объекта, который организация создала сама, оформляется только 1 экземпляр акта.

Образец заполнения – форма ОС 1 и ее особенности

ОС 1 – образец заполнения вы найдете чуть ниже, составляется на 3 страницах. Перед тем как использовать образец заполнения – форма ОС 1, следует уяснить, что такой документ заводится лишь для постановки на учет нового основного средства. При продаже основных средств в образце заполнения ОС 1 (акте приема-передачи) принимающей стороне следует обязательно переписать информацию о заключении приемочной комиссии в соответствующую графу.

Главной особенностью для образца заполнения ОС 1 у лизингополучателя является то, что в актеделается отметка о том, что поступивший объект вводится в эксплуатацию по договору лизинга. К сведению: в данном договоре должно быть прописано условие о том, что основное средство передается лизингополучателю на баланс.

В связи с тем, что после принятия нового закона о бухучете с 2013 года применение унифицированных бланков не является обязательным, каждый бухгалтер может по-своему отредактировать бланк такого документа. Корректируя акт приема передачи ОС-1,следует помнить, в каких графах отображать требуемую информацию.

На странице 1 приводятся:

- Грифы утверждения акта. При покупке/создании нового ОС гриф утверждения акта организацией-сдатчиком не проставляется.

Важно! Грифы унифицированной формы ОС-1 (образец заполненияпоможет разобраться в этом) содержат такой реквизит, как место печати. при этом печать не поименована в числе обязательных реквизитов первичного учетного документа, установленных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Именно поэтому в том случае, если организация (приемщик или сдатчик ОС) официально отказалась от использования печати (федеральный закон от 06.04.2015 № 82-ФЗ), проставлять оттиск необязательно. Это подтверждает письмо Минфина России от 06.08.2015 № 03-01-10/45390.

- Сведения об организации — приемщике ОС.

- Информация об организации-сдатчике. Данный реквизит заполняется, если объект передается как ОС. По новым и самостоятельно созданным объектам этого не требуется.

- Бухгалтерская информация, в том числе счет учета объекта, дата принятия/списания объекта с учета.

- Сведения о самом основном средстве: наименование, назначение, модель, марка, место нахождения, сведения об изготовителе, инвентарный и заводской номера, номер амортизационной группы и т. п.

Вторая страница акта содержит 3 раздела.

Раздел 1 заполняется только по объектам, бывшим в эксплуатации в качестве ОС на основании данных организации-сдатчика. Здесь содержатся сведения об объекте ОС на дату передачи, в том числе даты выпуска, ввода в эксплуатацию, капремонта, фактический срок эксплуатации, срок полезного использования, а также информация о начисленной бывшим собственником амортизации и остаточной стоимости основного средства.

Раздел 2 заполняет только организация-получатель в одном (своем) экземпляре. Здесь приводится информация по порядку амортизации объекта: его первоначальная стоимость, установленный новым владельцем срок полезного использования, а также способ и норма амортизации.

Если вам нужно указать дополнительные сведения, например, ликвидационную стоимость, внесите эти графы в форму ОС самостоятельно. Извлеченные в процессе демонтажа и разборки объекта ОС материальные ценности, пригодные к дальнейшему использованию, приходуйте на склад на основании акта по форме № М-35, требования-накладной по форме № М-11 или иного документа, разработанного самостоятельно (ч. 4 ст. 9 Закона о бухгалтерском учете).

Об амортизации ОС в бухучете см.:

- «Формула и пример метода уменьшаемого остатка начисления амортизации»;

- «Как правильно применять кумулятивный метод амортизации?»

Раздел 3 содержит краткую индивидуальную характеристику объекта основных средств. Здесь отражаются все его приспособления и принадлежности, указываются содержание драгметаллов (при их наличии в составе) и прочие характеристики объекта.

На третьей странице документа приводятся:

- данные о приемке ОС комиссией (соответствует или нет объект техническим условиям, требуется ли его доработка);

- подписи компетентных лиц: членов приемочной комиссии и лиц, сдавших и принявших объект.

В самом конце проставляются отметки бухгалтерии:

- передающей организации — о том, что выбытие объекта отражено в инвентарной карточке (заполняется только при передаче ОС между собственниками);

- принимающей стороны — об открытии на ОС инвентарной карточки или о соответствующей записи в инвентарной книге.

Как заполнить акт о приеме-передаче здания (сооружения) по форме N ОС-1а, подробно рассказано в Готовом решении от КонсультантПлюс. Там же вы можете ознакомиться с образцом заполненного акта. Пробный доступ к К+ предоставляется бесплатно.

ОС-1 – образец заполнения для скачивания

На акт приема передачи основных средств образец смотрите на нашем сайте:

Скачать образец заполнения унифицированной формы ОС 1

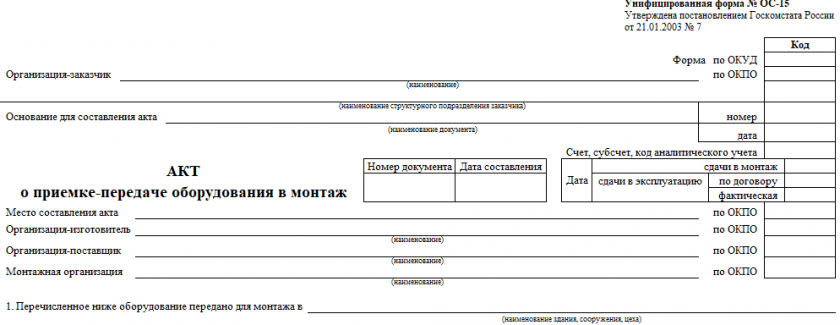

Акт приема передачи оборудования в монтаж – форма ОС-15

В некоторых обстоятельствах у предприятий возникают трудности с составлением акта на поступившее оборудование, которое должно быть смонтировано. Несмотря на кажущееся сходство с описанной выше формой, здесь используется свой бланк ОС-15.

При получении оборудования для целей монтажа путь у него свой: первым делом оно идет на склад, потом монтируется, и уже после тестирования происходит передача объекта в категорию основных средств.

Форма ОС-15 оформляется, когда оборудование монтируется на предприятии. Заполнение бланка не представляет трудностей, поскольку содержит стандартный набор реквизитов, строк и граф. Скачать бланк этой формы можно бесплатно, кликнув по картинке ниже:

Акт приёма-передачи оборудования по форме № ОС-15

Акт приёма-передачи оборудования по форме № ОС-15

Итоги

Форма ОС-1 применяется при оприходовании объекта ОС при покупке. При этом не обязательно использовать унифицированную форму. Акт приема-передачи можно разработать самостоятельно.

Надо ли в графе "основание для составления акта" указывать Договор купли-продажи?

При продаже ОС стороны закрепили в договоре рассрочку платежа на три года, оплата ежемесячно равными частями. Также предусмотрена ежегодная индексация неоплаченного остатка на ИПЦ. Эта индексация в бух.учете отражается корректировочными счетами-фактурами, тем самым увеличивая стоимость объекта в первоначальной УПД. В такой ситуации возникает вопрос: нужно ли корректировать акт ОС-1 в части стоимости приобретения (договорной стоимости)? И если нужно, то каким образом - переподписывать акт ОС-1 снова?

Какие документы должны быть?

Подскажите, пожалуйста, мы - казенное учреждение. Передаем ноутбук в имущество казны, какой документацией это надо оформить?

Акта приема-передачи и инвентарной карточки достаточно?

Акт какой формы мы должны использовать - 0504101 или в данном случае применяется другая форма?

Цитата:

"Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101) (далее - Акт о приеме-передаче (ф. 0504101) оформляется при передаче нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями), в том числе: при закреплении права оперативного управления (хозяйственного ведения); передаче имущества в государственную (муниципальную) казну"

Подскажите, покупаем оборудование у другой компании, которое у них числится как ОС. Стоимость 400тр., можно ли купить на основании договора купли-продажи, а получить на основании акта ОС?

И можно ли оприходовать оборудование не как ОС и перепродать потом?

Можно ли исключить из формы ОС-1 (внутри конкретной компании) комиссионное подписание и оставить подпись за МОЛ-принимающим и руководителем подразделения, в ведении которого находится объект?

в ноябре-декабре 2020 года были приобретены прожектора, кабель, счетчик на сумму 35 тыс руб

в 2021 году приобретены еще комплектующие на сумму 13800руб.

Можно ли показать в форме ос1 объекты приобретенные в 2020 году? а поствить на баланс в 2021г?

уличное освещение куплено за средства садоводов,оплата производилась с расчетного счета, товарные накладные есть.

Можно в балансе отразить как основные средства кооператива?

Спасибо!

Да, ИП не обязаны вести бухгалтерский учет. Но вести учет остаточной стоимости основных средств он вроде как должен - см., например, Письмо Минфина № 03-11-11/78908 от 02.11.2018.

Нужно ли относить на ОС встроенный шкаф (стоимость свыше 100 тыс. руб.), установленный в арендуемом помещении в процессе ремонта?

приобрели у поставщика по одной накладной планшеты (14 штук), коипьютер, телевизор, видеорегистратор и т.п.

Вопросы:

- нужно ли все это ставить на баланс?

- если да, то по отдельности (т.е. на каждую вещь отдельный акт) или все вместе?