Для чего нужен документ ИНВ-10

С 01.04.2025 порядок инвентаризации регламентирует ФСБУ 28/2023. Что изменилось по сравнению с прежними правилами, узнайте в обзоре. Пробный доступ к КонсультантПлюс бесплатный. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Новый стандарт говорит о том, что результаты проведения инвентаризации должны быть документально оформлены, но полного перечня документов (как было в прошлом порядке) не установлено. Какие документы и как оформлять, предприятие решает самостоятельно (Информационное сообщение Минфина России от 12.04.2023 № ИС-учет-44). В том числе можно продолжать использовать унифицированные формы, закрепив это в учетной политике. Например, форму ИНВ-10.

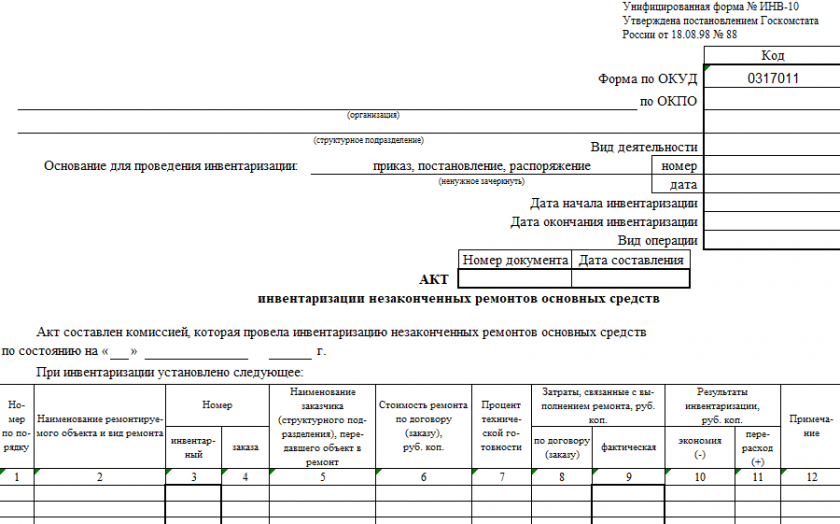

По форме ИНВ-10, которая была введена в деловой оборот постановлением Госкомстата от 18.08.1998 № 88, формируется акт, в котором фиксируются итоги инвентаризации расходов на незаконченный ремонт основных фондов.

Подписывайтесь на нас удобным способом и смотрите полезный контент.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 "Документы и документооборот в бухгалтерском учете", который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступило в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Основными фондами, сведения о ремонте которых могут быть занесены в форму ИНВ-10, являются здания, постройки, машины и иные типы активов, которые правомерно классифицировать как основные средства.

Подробнее об инвентаризации недвижимого имущества рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ в Готовое решение, чтобы узнать все подробности данной процедуры. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Акт, оформляемый по форме ИНВ-10, должен составляться в 2 экземплярах. Его подписывают представители комиссии, проводящей инвентаризацию, а также материально ответственные лица (МОЛ), задачей которых является обеспечение сохранности основных фондов в период выполнения ремонта. Один экземпляр акта передается бухгалтеру, второй вручается МОЛ.

Об оформлении документа, которым утверждается состав комиссии, читайте в статье «Приказ о проведении инвентаризации - образец заполнения».

Каковы особенности заполнения ИНВ-10

В форме ИНВ-10 фиксируются:

- названия основных средств (ОС), которые находятся в ремонте;

- вид проводимого ремонта ОС;

- инвентарный номер ОС;

- номер заказа на проведение ремонта основных фондов, сведения о заказчике;

- стоимость ремонта в соответствии с договором, а также по фактическим затратам на него;

- процент технической готовности ОС к использованию;

- экономия или перерасход средств на ремонт, выявленные в процессе инвентаризации.

Если по окончании ремонта процент технической готовности объекта ОС оказался менее 100%, то стоимость ремонта может быть пропорционально уменьшена относительно сумм, зафиксированных в договоре. В этом случае заключается новый договор со скидкой.

О новых ФСБУ по оснонвым средствам мы рассказывали в статьях:

- "Порядок учета капитальных вложений согласно ФСБУ 26/2020";

- "Порядок учета основных средств согласно ФСБУ 6/2020".

Пример

Мастерская отремонтировала принтер за 1 000 руб. по первоначальному договору. Однако на бумаге, распечатываемой на нем, периодически остаются серые полосы (хотя изначально было оговорено, что такой проблемы не будет).

В этом случае заказчик вправе потребовать снизить окончательную стоимость ремонта (например, на 30%) и подписать с мастерской новый договор на 700 руб.

Экономия или перерасход средств на ремонт могут быть связаны с удешевлением или, наоборот, удорожанием материалов, используемых при ремонте техники, вследствие изменений курса рубля к зарубежным валютам.

ВНИМАНИЕ! Если на предприятии действует автоматизированная обработка данных, то комиссии выдаётся форма N ИНВ-10 в бумажном формате и на машинных носителях информации с уже заполненными графами с 1 по 6, 8 и 9. Графа 7 заполняется ответственным лицом комиссии в соответствии с проведённым осмотром и проверкой состояния работ в натуре.

О правилах проведения инвентаризации перед составлением годовой бухотчетности читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Где можно скачать форму ИНВ-10

Скачать бланк акта по форме ИНВ-10 можно бесплатно, кликнув по картинке ниже:

Акт инвентаризации незаконченных ремонтов основных средств по форме ИНВ-10

Акт инвентаризации незаконченных ремонтов основных средств по форме ИНВ-10

А здесь вы можете загрузить образец этого документа:

Скачать образец в КонсультантПлюс по пробному доступу бесплатно

Итоги

Форма ИНВ-10 отражает результат сравнения договорных и фактических расходов на производимый ремонт ОС и дает материал для анализа осуществленных расходов. Можно использовать унифицированный бланк или разработать собственный с учетом требований ФСБУ 27/2021.