Авансовый отчет по командировке: правила составления в 2026 году

Если ваш персонал часто ездит в командировки, количество авансовых отчетов может быть существенным. А поскольку в составлении отчета непосредственное участие принимают работники, зачастую далекие от документооборота, ошибок не избежать. Чтобы сократить их количество, а также предупредить поток вопросов о том, как и что заполнять, сделайте мини-инструкцию и доведите ее до сотрудников.

Внимание! Утверждено новое Положение об особенностях направления работников в служебные командировки (постановление Правительства РФ от 16.04.2025 № 501). С 1 сентября 2025 года оно заменит особенности, утв. постановлением от 13.10.2008 № 749, и будет действовать до 01.09.2031. Подробнее здесь.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

Обратить внимание разъездного персонала необходимо на следующие моменты:

Подписывайтесь на нас удобным способом и смотрите полезный контент.

1. Срок представления отчета: 3 рабочих дня после возвращения из поездки (п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749 - актуально до 31.08.2025, п. 23 нового постановления от 16.04.2025 № 501 - действует с 01.09.2025).

Известите работника, что в случае задержки отчета могут быть негативные последствия. Воздействовать на работников вы можете материально.

Выплата командировочных осуществляется исходя из среднего заработка. Узнайте больше о порядке расчета данного показателя.

С ноября 2020 года срок для представления отчета в течение 3-х рабочих дней сохранился только для случаев командировки. В остальных ситуациях срок сдачи авансового отчета утверждается руководителем предприятия (п. 6.3 указания Банка России от 11.03.2014 № 3210-У).

Подробнее об этом читайте в статье «Работник опять задержал первичку? Накажите рублем».

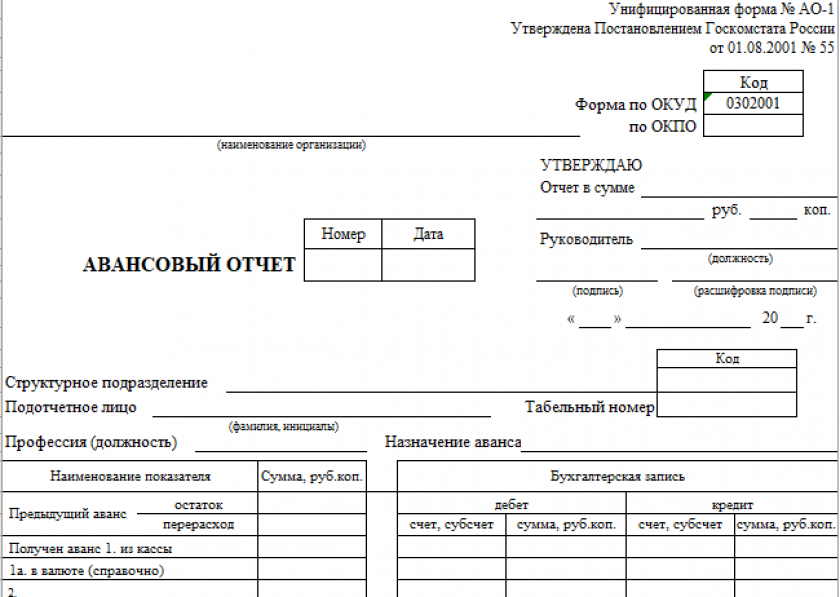

2. Форма авансового отчета: в зависимости от того, как у вас организован документооборот, можно использовать унифицированную форму АО-1 или собственный бланк организации.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, действует с 01.01.2024.

3. Количество экземпляров: отчет составляется в одном экземпляре.

4. Что заполнять работнику: оборотную сторону в форме АО-1 или поля, отведенные для работника, если используется форма, разработанная компанией.

5. Обязательное наличие подтверждающих расходы документов: билеты, счета за гостиницу и т. п. Подтверждать не нужно только суточные.

Бланк авансового отчета можно скачать бесплатно, кликнув по картинке ниже:

Авансовый отчет № АО-1

Авансовый отчет № АО-1

Заполненный образец авансового отчета по командировке вы можете посмотреть и скачать здесь:

Скачать заполненный образец авансового отчета

Скачать заполненный образец авансового отчета

Загранкомандировка: есть ли особенности

Безусловно, есть. И связаны они с тем, что в загранкомандировках работник расходует валюту.

Поэтому, во-первых, суммы в отчете должны указываться в рублях и в валюте.

Сотрудник, находящийся в длительной загранкомандировке, может утратить статус налогового резидента РФ, что повлечет необходимость в исчислении НДФЛ с зарплаты по повышенной ставке.

Во-вторых, все подтверждающие документы должны быть переведены на русский язык. Перевод должен быть построчным, на отдельном листе, а не на самих документах. Его может сделать как сторонний переводчик, так и владеющий языком сотрудник, на которого возложена такая обязанность (см., например, письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

Работник по возвращении из командировки приложил к авансовому отчету договор с организацией о проживании и выписку из банка. Кассового чека нет. Можно ли принять эти документы? Ответ дали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

В остальном порядок оформления, утверждения и принятия «заграничного» авансового отчета к учету аналогичен отчету по командировке внутри страны.

См. также: «Унифицированная форма № АО-1 — авансовый отчет (скачать)».

Итоги

Авансовый отчет — основной документ о расходах по командровке. Можно применять унифицированный бланк или разработать собственный, исходя из требований ФСБУ 27/2021. Форма авансового отчета по загранкомандировке не отличается от того же отчета по командировке внутри страны.