Авансовый платеж по УСН за 2-й квартал

Авансовый платеж (АП) высчитывают ежеквартально и перечисляют в бюджет. По окончании года считают общую сумму налога.

Для того чтобы рассчитать налог УСН за 2-й квартал, нужно посчитать сумму налога за полугодие и вычесть сумму АП, перечисленного ранее.

Предприятия и ИП сами выбирают, какой объект налогообложения использовать (ст. 346.14 НК РФ):

- «доходы»;

- «доходы минус расходы».

Для расчета АП при УСН «доходы» необходимо взять базу по налогу за полугодие, умножить на ставку в пределах от 1% до 6% (п. 1 ст. 346.20 НК РФ), применить налоговый вычет, если право на него имеется, и вычесть из полученного результата АП, перечисленный за 1-й квартал.

Пример от КонсультантПлюс

Организация применяет УСН с объектом "доходы" и ставкой 6%. За I квартал: доходы - 6 000 000 руб., страховые взносы - 139 500 руб., выплаченные за счет своих средств больничные за первые три дня болезни - 12 000 руб. Начисленный авансовый платеж - ...

Формулу и порядок расчета авансов при повышенной ставке смотрите в готовом решении. Пробный доступ можно получить бесплатно.

Для расчета АП при УСН «доходы минус расходы» необходимо взять базу по налогу за полугодие, умножить на ставку в пределах от 5% до 15% (п. 2 ст. 346.20 НК РФ) и вычесть из полученного результата АП, перечисленный за 1-й квартал.

ВАЖНО! С 1 января 2025 года для индивидуальных предпринимателей изменился порядок включения в расходы страховых взносов, уплаченных за себя. Подробнее об этом читайте здесь.

О том, как рассчитать авансовые платежи при объекте «доходы минус расходы» подробно описано в Готовом решении. Смотреть материалы системы можно бесплатно, оформив пробный доступ.

Правильность своих расчетов вы можете проверить на нашем сайте — см. статью «Онлайн-калькулятор для расчета УСН (6%, 15%, пени)».

Обратите внимание! До 2024 года включительно упрощенцы должны были применять повышенные налоговые ставки 8% и 20% при превышении определенных лимитов. С 1 января 2025 указанные ставки отменены. О том, какие еще изменения произошли на УСН читайте в материалах нашего сайта:

- "Изменения в налоговом законодательстве с 2025 года";

- "Изменения НДС для УСН с 2025 года";

- "УСН с 2025 года: изменения для упрощенцев".

Срок уплаты УСН за 2-й квартал

После того как высчитан АП за 2-й квартал, важно заплатить его вовремя и с правильным указанием реквизитов.

В Налоговом кодексе есть указания о сроках перечисления АП за отчетные периоды и налога за год (п. 7 ст. 346.21 НК РФ). Для авансов это 28-е число месяца, следующего за истекшим кварталом. То есть для АП за 2-й квартал 2025 года крайний срок — 28 июля 2025 года.

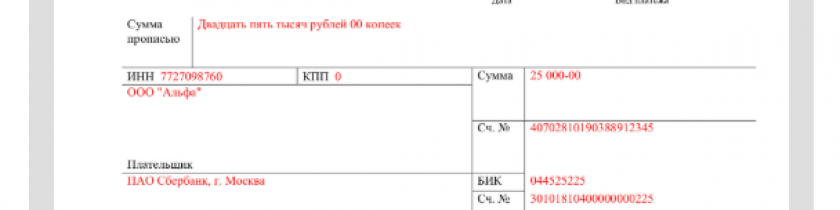

При этом важно не только вовремя перечислить АП, но и сделать это по правильным реквизитам. Напоминаем, что с 2024 года платить налоги можно только в виде ЕНП с подачей уведомления. Образец платежки вы можете скачать бесплатно, кликнув по картинке ниже:

Платежное поручение на уплату единого налогового платежа

Платежное поручение на уплату единого налогового платежа

Итоги

Во 2-м квартале изменений при расчете АП по УСН не было и в перспективе полугодия не предвидится, все значимые изменения начали действовать еще с 1 квартала 2025 года. Существенных изменений в порядке уплаты авансов за последний год не последовало.

ИП, УСН "Доходы", ЕНС.

Во 2 квартале перечислила на ЕНС 13000 руб. Не успела подать заявление, чтобы эту сумму зачислили на страховые взносы.

Теперь, как я понимаю мне нужно заплатить аванс за 2 квартал до 28 июля ?

И нужно заявление до 25 июля о сумме аванса ?

Звонила в ФНС, говорили о втором заявлении в этот период. Какое это заявление ?

Не могла разобраться.

Что за второе заявление, я не знаю, попробуйте еще раз связаться со своими налоговиками и уточнить этот момент

Может нужно заявление о распоряжении этого аванса, чтобы налоговая знала куда отправить эти деньги.