Почему в 2019 году возник дополнительный бланк уведомления

Документ, извещающий налоговый орган о принятом налогоплательщиком решении применять освобождение от платежей по НДС по ст. 145 НК РФ, до 2019 года существовал в единственном варианте, поскольку был востребован лишь в одной ситуации — для лиц, применяющих ОСНО, но имеющих небольшие (не превышающие 2 млн руб. без НДС за последовательно идущие 3 месяца) обороты от продаж.

С наступлением 2019 года в состав плательщиков НДС вошли сельхозпроизводители, работающие на ЕСХН (п. 12 ст. 9 закона «О внесении изменений…» от 27.11.2017 № 335-ФЗ). Но в то же время за счет плательщиков сельхозналога расширили круг лиц, имеющих право на использование льготы, предоставляемой по ст. 145 НК РФ (п. 1 ст. 2 закона № 335-ФЗ).

Поскольку условия, ограничивающие право на освобождение от НДС для сельхозпроизводителей, характеризуются особым набором и не предполагают одновременного (как для лиц, применяющих ОСНО) направления в ИФНС пакета документов, подтверждающих такое право, информация в уведомлении, подаваемом при каждом из режимов, существенно различается. По этой причине и возникла необходимость в создании второй формы уведомления о начале использования льготы.

Какие условия должны соблюдаться, чтобы получить льготы по НДС на ЕСХН, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно переходите в Готовое решение. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

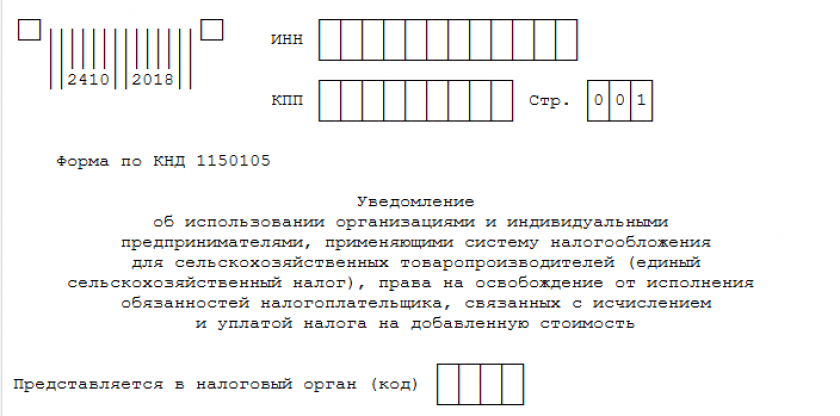

Уведомление о льготе по НДС — бланк для сельхозпроизводителей

Приказ ФНС от 21.10.2024 № ЕД-7-3/879@, утверждающий новую форму уведомления для сельхозпроизводителей, вступил в силу с 20.01.2025 (вместо приказа Минфина № 286н).

Скачать бланк можно беслатно, кликнув по картинке ниже:

Уведомление об освобождении от НДС при ЕСХН

Уведомление об освобождении от НДС при ЕСХН

Трудностей его заполнение вызвать не должно, поскольку в нем указываются:

- данные подателя документа (название или Ф.И.О., ИНН, адрес, телефон);

- дату начала действия освобождения;

- объем полученного за предыдущий год дохода от сельскохозяйственной деятельности без НДС — для лиц, начавших применять ЕСХН не в году подачи уведомления.

Направить его в ИФНС надо не позже 20-го числа месяца, с которого применяется льгота.

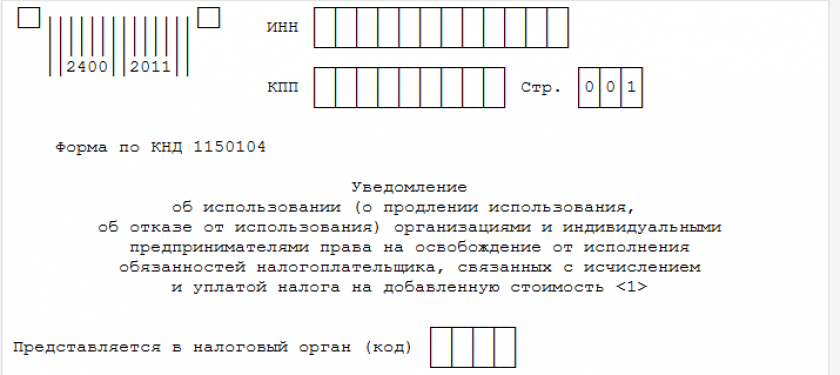

Какие бланки уведомления о льготе по НДС используются при ОСНО

Приказ № ЕД-7-3/879@ утвердил не только бланк уведомления для сельхозпроизводителей, но и обновленный вариант аналогичного документа, используемого для сообщения о применении освобождения лицами на ОСНО. Использование бланка обновившегося уведомления также стало обязательным с 20.01.2025.

Скачать бланк можно бесплатно, кликнув по картинке ниже:

Уведомление на освобождение от НДС (не для ЕСХН)

Уведомление на освобождение от НДС (не для ЕСХН)

Какие документы приложить к уведомлению для подтверждения льготы по НДС на ОСНО, узнайте в КонсультантПлюс. Также в системе смотрите пример заполнения обновленного бланка уведомления об освобождении от НДС при применении ОСНО. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно. также смотрите в КонсультантПлюс по пробному доступу бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Итоги

С началом 2019 года к плательщикам НДС добавились сельхозпроизводители, применяющие ЕСХН. Одновременно для них введена возможность использовать право на освобождение от НДС. Правила предоставления и применения такого освобождения включены в текст ст. 145 НК РФ, которая ранее действовала только для лиц, применяющих ОСНО. Эти правила по ряду моментов существенно отличаются от действующих при ОСНО.

Необходимость указывать разные основания для применения льготы и отсутствие для сельхозпроизводителей необходимости подавать подтверждающие право на нее документы привели к созданию разных форм уведомления, посредством которого налогоплательщик извещает налоговый орган об освобождении от НДС. Обновленные бланки обоих уведомлений (новый — для плательщиков ЕСХН, обновившийся — для применяющих ОСНО) начали действовать с 20.01.2025.

Возможно ли применение данной льготы для ИП на ОСНО?

Ситуация:

ИП открыто в 1 кв.2019г.

Во в 1 и 2 квартале 2019г. деятельность была незначительная (выручка до 100т.р. в мес.)

Выручка по итогам 2019г. составила 1 млн. руб.

Допустимо ли предоставить в ИФНС Уведомление в январе 2020г. о льготном периоде в 3-4 кв. 2019г.?