ИП на ОСНО: какие правила действуют для него в отношении НДС

Применяющий ОСНО ИП (а эта обязанность появляется у него сразу в момент постановки на налоговый учет, если он не заявляет о выборе иной системы налогообложения) так же, как и организации, работающие на этом режиме, должен начислять и уплачивать НДС и отчитываться по этому налогу. Освободиться от таких обязанностей могут только лица, имеющие небольшой (до 2 млн руб. без НДС) объем продаж (не связанный с реализацией товаров, облагаемых акцизами) за 3 месяца, предшествующих выражению желания не платить налог (пп. 1, 2 ст. 145 НК РФ).

Ответы на вопросы по этой теме Как сдать декларацию по НДС после закрытия ИП?Отчетность по НДС формируется и подается в налоговый орган ежеквартально (п. 5 ст. 174 НК РФ), охватывая в качестве периода отчета каждый прошедший квартал (ст. 163 НК РФ). Непредставление ее в случае неведения деятельности или иных причин отсутствия данных для заполнения законодательством не предусмотрено. То есть обязательную НДС-отчетность (декларацию) налогоплательщик должен подать в любом случае вне зависимости от того, были у него в налоговом периоде операции, связанные с НДС, или нет.

Отметим, что помимо основной НДС-декларации существует еще одна, формируемая в отношении налога, возникающего при импорте товаров из стран ЕАЭС (форма КНД 1151088). Подавать ее необходимо только в случае осуществления в периоде соответствующих операций (п. 20 раздела III приложения № 18 к Договору о Евразийском экономическом союзе, подписанному 29.05.2014).

Созданный за период отчет плательщик налога направляет в ИФНС исключительно в электронном виде. Иные варианты НК РФ не только не предусмотрены, но и приводят к расцениванию отчетности как неподанной (п. 5 ст. 174), а это штраф. Бумажный вариант сдачи отчета допустим только для неплательщиков налога, формирующих его лишь периодически в силу предусмотренной законом необходимости, например, при выполнении обязанностей налогового агента.

Нужно ли подавать "нулевую" декларацию по НДС при отсутствии объектов обложения, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в готовое решение, чтобы узнать все подробности данной процедуры. Если вы хотите получить постоянный полный доступ к системе, запросите ее расценки.

Когда потребуется подача нулевой декларации

Необходимость обязательного формирования НДС-декларации даже при отсутствии в налоговом периоде операций, связанных с этим налогом, приводит к тому, что такая отчетность может оказаться нулевой, т. е. содержащей в основных разделах отчета данные с нулевым значением.

Заметим, что итоговый результат расчетов по налогу, предполагающий его определение путем уменьшения начисленного от оборотов по реализации НДС на величину примененных вычетов, тоже может оказаться равным нулю, но не он приводит к тому, что отчетность получает название "нулевой". Чтобы такое определение могло быть применено, нулевые показатели, свидетельствующие об отсутствии облагаемых налогом операций, должны содержаться именно в основных разделах декларации, по итогам которых затем вычисляется конечный результат сформированного отчета.

Когда же может возникать необходимость в создании нулевой декларации по НДС для ИП на ОСНО? Чаще всего это происходит, когда имеют место объективные причины для отсутствия хозяйственной деятельности:

- в ее начале;

- при приостановлении (в т. ч. сезонном);

- в момент завершения.

В эти периоды очень важно не забывать о том, что отсутствие данных для начисления налога на добавленную стоимость к уплате не освобождает налогоплательщика от подачи обязательной налоговой отчетности.

Варианты бланков нулевого НДС-отчета

Как правило, для формирования нулевой НДС-отчетности используется бланк обычной декларации по этому налогу, имеющей шифр по КНД 1151001.

За налоговые периоды с 2026 года декларацию по НДС нужно оформлять по обновленной форме, утв. приказом ФНС от 05.11.2024 № ЕД-7-3/989@ в ред. приказа ФНС от 18.12.2025 № ЕД-7-3/1227@. Скачайте бланк бесплатно, кликнув по картинке ниже:

Бланк декларации по НДС за 1 квартал 2026 года

Бланк декларации по НДС за 1 квартал 2026 года

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно. Упростите себе работу по заполнению отчета, пользуйтесь образцами декларации по НДС за 1 квартал 2026 года: образец для ОСНО и образец декларации по НДС для УСН. Если вы хотите иметь полный постоянный доступ к системе, запросите ее расценки.

О том, по какой форме отчитываются упрощенцы по НДС, мы рассказывали здесь, а образец декларации по НДС со ставкой 5% мы представили здесь.

Однако общепринятая декларация по НДС не является единственно возможным для формирования нулевого отчета по НДС. В ситуации отсутствия деятельности (когда нет ни оборотов по продажам, ни движения денег в кассе и по счетам) налогоплательщику предоставляется право подать единую упрощенную налоговую декларацию (форма по КНД 1151085), заменяющую собой несколько обязательных к подаче отчетов (п. 2 ст. 80 НК РФ).

Обязательным условием использования бланка единой упрощенной декларации является полное отсутствие оснований для начисления каких-либо налогов в соответствующем периоде. Для применяющих ОСНО юрлиц налогами, попадающими в такую декларацию, становятся, как правило, налог на прибыль (отчет по которому формируется хоть и ежеквартально, но нарастающим итогом) и НДС (с налоговым периодом, равным кварталу). А для ИП на ОСНО, уплачивающего вместо налога на прибыль НДФЛ, в единую упрощенную декларацию войдут только сведения о налоге на добавленную стоимость. Заменять единой декларацией 3-НДФЛ нельзя. При этом формировать этот отчет можно без оглядки на обязательность отсутствия деятельности в периоды, предшествующие отчетному кварталу.

С 2025 года сроки и порядок подачи ЕУД новые. В 2026 году меняется форма ЕНП. Она вступит в силу с отменой формы ЕНП, утв. приказом Минфина от 10.07.2007 № 62н.

Положительной стороной применения бланка единой упрощенной декларации в качестве отчетности по НДС является возможность подачи ее не только электронно, но и на бумаге (вводная часть в приложении № 2 к приказу Минфина России № 62н).

Особенности заполнения нулевой НДС-декларации

Приказ ФНС России № ЕД-7-3/989@ помимо формы декларации содержит и порядок ее заполнения. Этот порядок предусматривает, что обязательными для представления в налоговый орган являются титульный лист и раздел 1 отчета, отражающий результаты начисления налога (п. 3 приложения № 2). Остальные разделы при отсутствии данных, подлежащих внесению в них, в декларации не заполняются.

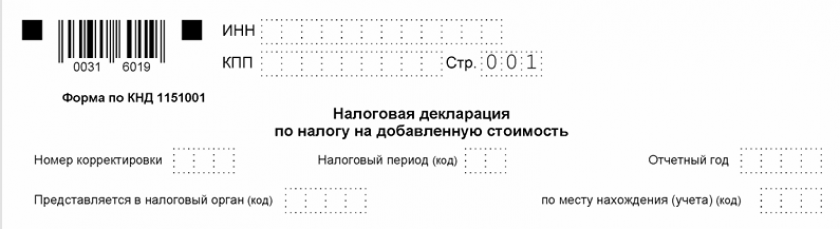

То есть НДС-отчетность с нулевыми показателями будет состоять всего лишь из двух листов. ИП внесет в них сведения о себе с учетом особенностей, присущих этим сведениям в сравнении с аналогичными данными, отражаемыми юрлицом:

- приведет ИНН, состоящий из 12 цифр (а не 10, как у юрлица);

- в полях, предназначенных для КПП (этот код ИП не присваивается), проставит прочерки (п. 18 приложения № 2 к приказу ФНС России № ЕД-7-3/989@);

- в качестве наименования налогоплательщика укажет свои фамилию, имя, отчество.

Прочие данные на титульном листе следует показать в обычном для декларации порядке, не составляющем никаких исключений в зависимости от того, кто его применяет:

- номер корректировки (в исходной декларации здесь будут прочерки);

- код налогового периода и год, к которому этот период относится;

- коды налогового органа и места постановки на учет;

- код вида деятельности (ОКВЭД);

- номер телефона для связи;

- количество листов (два);

- сведения о лице, подписавшем декларацию.

Данные о реорганизации к ИП отношения не имеют, и он внесет в соответствующие поля прочерки. Аналогично следует поступить в полях, отведенных для указания количества документов, прилагаемых к отчету.

В разделе 2 помимо ИНН обязательно указание кодов ОКТМО (свидетельствующего об определенной территориальной принадлежности налогоплательщика) и КБК (для обычного налога он соответствует значению 18210301000011000110), а во всех иных строках следует проставить прочерки.

Если вам нужен пример заполнения нулевой декларации по НДС, переходите по ссылке. Если у вас еще нет доступа к КонсультантПлюс, пробный доступ к системе можно получить бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Как отразится отчет по НДС в единой упрощенной налоговой декларации

В единой упрощенной налоговой декларации (приказ 62н) предпринимателю предстоит заполнить всего один лист (первый, т. к. второй предназначен для физлиц, не являющихся ИП). На нем, как и в обычном НДС-отчете, обязательно будут показаны:

- ИНН ИП, его Ф.И.О. и контактный телефон;

- год, к которому относится отчет;

- название и код налогового органа;

- коды ОКТМО (его следует отразить в поле, предназначенном для ОКАТО) и ОКВЭД;

- число заполненных страниц (одна);

- нули (они в этой декларации выполняют роль прочерков) в полях, предназначенных для указания количества документов, прилагаемых к отчету.

Отличия же сведутся к следующему:

- Потребуется внесение данных о виде документа (первичный или корректирующий). В случае исходной нулевой декларации здесь отразится цифра 1.

- Сведения о налоге попадут в основную таблицу отчета и будут указаны путем внесения туда полного его наименования (налог на добавленную стоимость) и номера главы НК РФ, регулирующей порядок применения этого налога (для НДС это 21). Здесь же следует проставить отметку о том, что налоговым периодом по налогу служит квартал (это равнозначно проставлению в соответствующем поле цифры 3) и указать номер этого квартала (01, 02, 03 или 04).

Таким образом, в единую декларацию попадут те же сведения, что и в обычный НДС-отчет, составленный по нулевым данным, но они будут иметь несколько иной вид.

Образец заполнения единой упрощенной декларации смотрите в КонсультантПлюс, бесплатно оформив пробный доступ к системе. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Сроки представления нулевой НДС-отчетности

Делая выбор в пользу применения того или иного бланка для формирования нулевой отчетности по НДС, необходимо иметь в виду, что сроки подачи для них установлены разные:

- обычную декларацию следует подавать каждый квартал — не позднее 25-го числа месяца, следующего за отченым кварталом (п. 5 ст. 174 НК РФ);

- единая декларация по НДС с 2025 года сдается только один раз — не позднее 20-го числа первого месяца второго налогового периода, следующего за периодом, когда были последние движения денег или объекты налогообложения, далее ежеквартальный нулевой отчет не требуется (п. 2 ст. 80 НК РФ).

Итоги

Применение ОСНО для ИП, не воспользовавшегося в силу малых оборотов продаж освобождением от обязанностей налогоплательщика по ст. 145 НК РФ, влечет за собой необходимость начисления и уплаты НДС, а также сдачи отчетности по этому налогу. Причем обязанность подачи такой отчетности не отменяется при отсутствии данных для расчета налога. То есть даже в случае неведения деятельности НДС-декларация должна быть сдана.

Сформировать отчетность в ситуации наличия нулевых данных для ее заполнения можно на одном из двух бланков:

- обычном, из которого в этом случае будет использовано только два листа (титульный и соответствующий разделу 1);

- едином упрощенном, предназначенном для внесения сведений об обязательных отчетах, для заполнения которых у отчитывающегося лица в случае отсутствия деятельности нет данных.

Использование единого упрощенного бланка дает возможность подать НДС-отчет один раз, причем не только в обязательном электронном, но и в бумажном варианте.