Как заполнять 2-НДФЛ за 2025-2026 годы?

В 2025-2026 годах справки 2-НДФЛ сдаются в ИФНС не в качестве самостоятельного документа, а в составе годового расчета 6-НДФЛ. Так теперь подают и сведения о доходах, и сообщения о невозможности удержать НДФЛ.

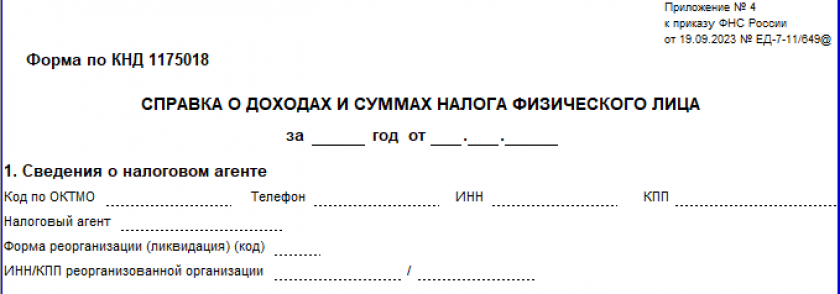

Образец заполнения 2-НДФЛ представляет собой документ, заполненный в соответствии с указаниями по заполнению, утвержденными приказом ФНС от 19.09.2023 № ЕД-7-11/649@ в ред. приказа ФНС от 09.01.2024 № ЕД-7-11/1@. Таким образом, начиная с отчетности за 1 квартал 2024 г., мы начали формировать обновленный расчет 6-НДФЛ вместе со справками 2-НДФЛ. В 2025-2026 годах мы продолжаем работать по такому же принципу. При этом для сдачи в ИФНС предусмотрен свой бланк справки о доходах - приложение к 6-НДФЛ, а для выдачи работнику свой. Скачать бланк каждой из этих справок можно по ссылкам, приведенным ниже.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

Для сдачи в ИФНС:

2-НДФЛ для налоговой в 2025-2026 годах

2-НДФЛ для налоговой в 2025-2026 годах

Для выдачи работнику:

Бланк 2-НДФЛ для работников

Бланк 2-НДФЛ для работников

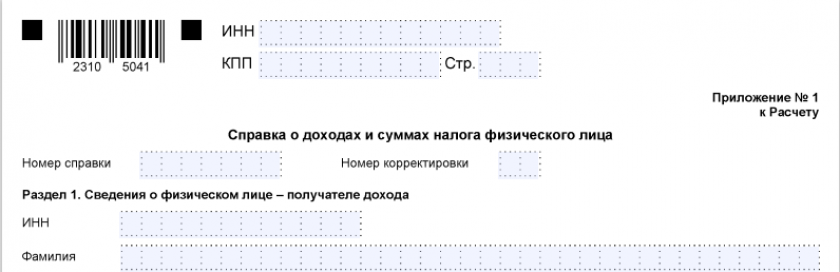

Справка 2-НДФЛ - образец для ИФНС см. ниже - заполняется отдельно для каждого лица, получающего доход от налогового агента. При этом образец справки 2-НДФЛ содержит одновременно сведения по всем налоговым ставкам, если в данном отчетном периоде налогоплательщик получал доход, облагаемый по различным ставкам. Разделы должны заполняться последовательно по каждой ставке.

Также читайте материал «Где можно взять (получить) справку 2-НДФЛ».

С 1 января 2023 года изменились сроки представления справки 2-НДФЛ в составе расчета 6-НДФЛ. Если раньше мы сдавали НДФЛ-отчетность до 1 марта, то теперь приходится отчитываться немного раньше. Связано это с изменениями сроков сдачи всей налоговой отчетности в целом, теперь они привязаны к 25 числу соответствующего месяца. Для годового отчета 6-НДФЛ срок утвержден как 25 февраля, то есть за 2025 год необходимо отчитаться до 25 февраля 2026 г.

Порядок заполнения и образец 2-НДФЛ - 2025 в 2026 году

Образец справки 2-НДФЛ можно скачать, чтобы наглядно рассмотреть порядок ее заполнения. Налоговые агенты обязаны заполнять все разделы справки, сведения по которым у них имеются. Пример справки 2-НДФЛ для ИФНС содержит следующие разделы, заполнять которые лучше не по порядку, а в приведенной нами последовательности:

- общая часть — номер справки и номер корректировки;

- разд. 1 — сведения о работнике;

- разд. 2 — сводные данные по налоговой базе и НДФЛ исчиленному, удержанному и уплаченному в бюджет;

- разд. 3 — стандартные, социальные, имущественные вычеты;

- разд. 4 — сведения о доходах, удержать с которых налог не удалось, и сумме неудержанного НДФЛ;

- Приложение к справке — помесячная расшифровка доходов и вычетов (здесь не приводятся стандартные, имущественные и социальные вычеты).

Узнать, указывается ли НДФЛ за 2025 г., не удержанный до 31.01.2026, в справке 2-НДФЛ при заполнении расчета 6-НДФЛ за 2024 год, и подтвердить актуальность нашей информации вы можете в системе КонсультантПлюс. По пробному доступу это бесплатно. Если вы хотите пользоваться системой на постоянной основе, запросите ее расценки.

Итак, в каком НПА искать бланк 2-НДФЛ мы вам сообщили, о структуре справки рассказали. Но, как говорится, лучше один раз увидеть. Поэтому, приводим образец заполнения справки 2-НДФЛ за 2025 год для представления в налоговую в составе расчета 6-НДФЛ. Скачать его полностью можно в «КонсультантПлюс», бесплатно, оформив пробный доступ к системе:

Итоги

В настоящее время справка 2-НДФЛ представляется в ФНС налоговыми агентами в составе годового расчета 6-НДФЛ. Отчитаться за 2025 год нужно не позднее 25 февраля 2026 года. Заполнить справку поможет приведенный нами образец.