Уведомлять инспекцию о выборе обособленного подразделения, ответственного за уплату налога на прибыль в региональный бюджет, нужно по форме, рекомендованной ФНС в письме от 26.12.2019 № СД-4-3/26867@.

Скачать бланк можно бесплатно, кликнув по картинке ниже:

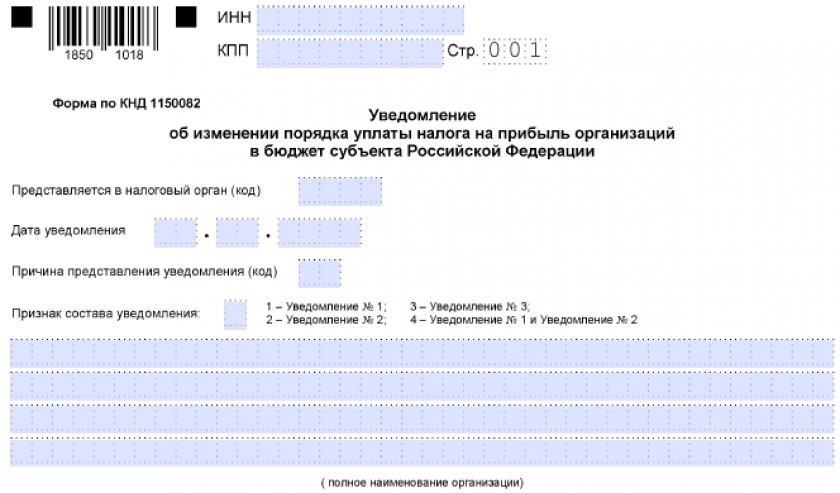

Уведомление об изменении порядка уплаты налога на прибыль организаций в бюджет субъекта Российской Федерации

Уведомление об изменении порядка уплаты налога на прибыль организаций в бюджет субъекта Российской Федерации

Образец заполненного уведомления подготовили эксперты КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе:

Подписывайтесь на нас удобным способом и смотрите полезный контент.

Данное уведомление представляется также в случае, если налогоплательщик меняет порядок уплаты налога, у него меняется количество структурных подразделений на территории субъекта РФ или происходят другие изменения, влияющие на порядок уплаты налога.

При изменении ответственного ОП направлять уведомление рекомендуется сразу после получения от налоговиков:

- документа, подтверждающего внесение в ЕГРЮЛ сведений о создании (ликвидации), изменении места нахождения филиала (представительства);

- в отношении иных ОП — документов, свидетельствующих о постановке на учет по месту нахождения подразделения, а также о внесении изменений в сведения о месте нахождения обособленного подразделения.

Срок подачи документа — до 31 декабря года, предшествующего переходу на новый порядок уплаты налога (п. 2 ст. 288 НК РФ). В кодексе говорится именно «до» 31 декабря, без указания «включительно». Поэтому крайним сроком считается 30 декабря. Если это выходной, допускается перенос срока на первый рабочий день нового года. Но в 2025 году это рабочий день.

Состав представляемого в налоговый орган уведомления зависит от причины и места его подачи (Приложение № 1 к Порядку заполнения формы уведомления). Например, если нужно уведомить налоговый орган по месту нахождения вновь созданного обособленного подразделения о том, что налог (авансовые платежи) по нему будет уплачиваться через существующее в регионе ответственное обособленное подразделение, в состав уведомления включите...Подробности для всех ситуаций см. в готовом решении. Пробный доступ к КонсультантПлюс можно получить бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Пример расчета авансовых платежей по налогу на прибыль через ответственное подразделение можно найти здесь.