Предназначение унифицированной формы ИНВ-3

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).

Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

О ежегодной инвентаризации мы писали в статье "Как провести инвентаризацию перед годовой отчетностью".

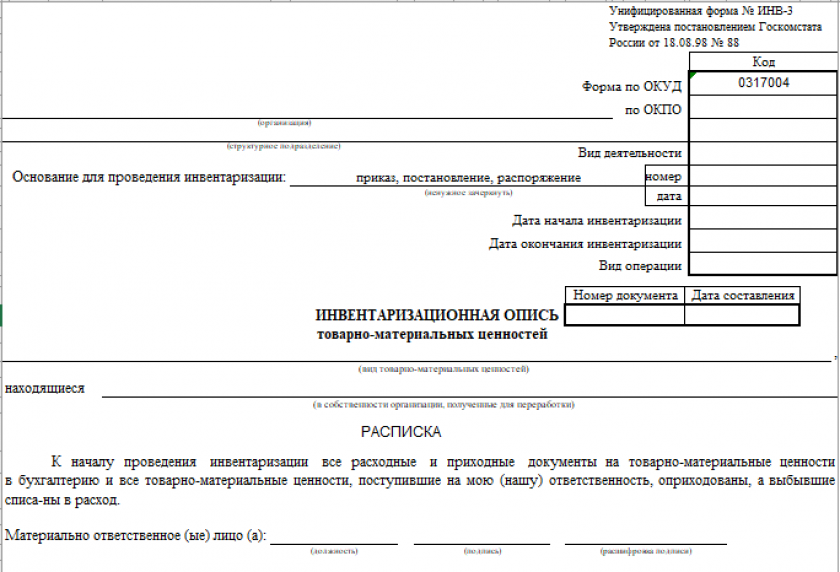

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии. Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения. Также необходимо заполнять отдельную форму для каждого материально ответственного лица (МОЛ) либо группы таковых, которые отвечают за сохранность ценностей.

О нюансах проведения инвентаризации при смене МОЛ, а также в других предусмотренных законом случаях вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

Скачать нужный бланк формы ИНВ-3 вы можете бесплатно, кликнув по картинке ниже:

Инвентаризационная опись товарно-материальных ценностей по форме № ИНВ-3

Инвентаризационная опись товарно-материальных ценностей по форме № ИНВ-3

Скачать образец инвентаризационной описи товарно-материальных ценностей вы можете по ссылке ниже:

Скачать образец в КонсультантПлюс по пробному доступу бесплатно

Кто должен использовать форму ИНВ-3

Проверь себя: как провести инвентаризацию Время прохождения около 5 мин.

С 01.04.2025 порядок инвентаризации регламентирует ФСБУ 28/2023. Что изменилось по сравнению с прежними правилами, узнайте в обзоре. Пробный доступ к КонсультантПлюс бесплатный. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Новый стандарт говорит о том, что результаты проведения инвентаризации должны быть документально оформлены, но полного перечня документов (как было в прошлом порядке) не установлено. Какие документы и как оформлять, предприятие решает самостоятельно (Информационное сообщение Минфина России от 12.04.2023 № ИС-учет-44). В том числе можно продолжать использовать унифицированные формы, закрепив это в учетной политике. Например, форму ИНВ-3.

О нормах, регулирующих применение унифицированных форм документов, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Итоги

Оформлять результаты инвентаризации можно на бланке, разработанном организацией. Но многие по-прежнему используют привычную унифицированную форму ИНВ-3, т.к. бланк содержит все обязательные элементы первичного документа.

Товар был закуплен у поставщика с НДС. Покупатель УСН доходы. Товар просрочен, идет на списание.

1. Какую стоимость товара (с НДС или без НДС) указывать в графах 7 (за единицу) и 13 (общая стоимость)?

1.на котором материальная ответственность на данный момент.

2. МОЛ на которого перейдёт.

Где именно должен расписаться МОЛ на которого перейдёт ответственность на бланке ИНВ-3 что присутвовал?