Когда используется ИНВ-11

С 01.04.2025 порядок инвентаризации регламентирует ФСБУ 28/2023. Что изменилось по сравнению с прежними правилами, узнайте в обзоре. Пробный доступ к КонсультантПлюс бесплатный. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Новый стандарт говорит о том, что результаты проведения инвентаризации должны быть документально оформлены, но полного перечня документов (как было в прошлом порядке) не установлено. Какие документы и как оформлять, предприятие решает самостоятельно (Информационное сообщение Минфина России от 12.04.2023 № ИС-учет-44). В том числе можно продолжать использовать унифицированные формы, закрепив это в учетной политике. Например, форму ИНВ-11.

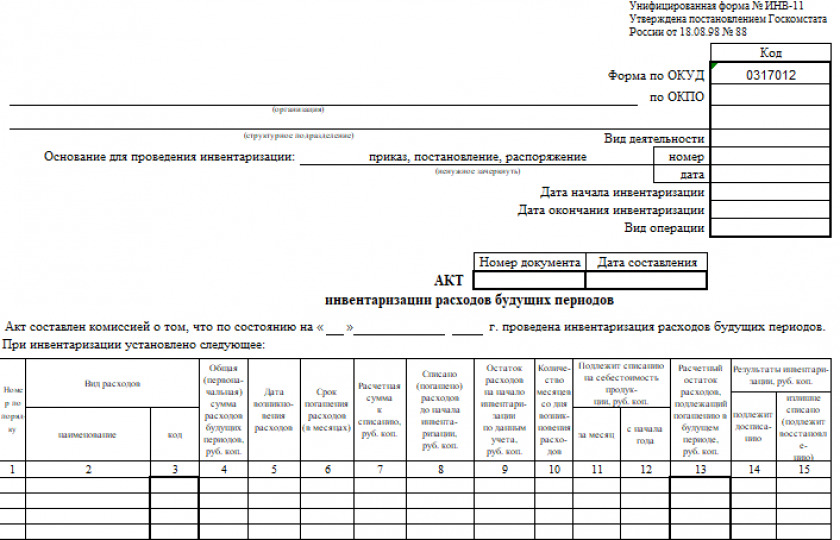

То есть по форме ИНВ-11 может составляться акт, в котором инвентаризационная комиссия фиксирует сведения о расходах будущих периодов — тех, которые фактически понесены разово, но относятся на затраты в течение нескольких периодов (месяцев, лет).

Бланк документа, о котором идет речь, утвержден постановлением Госкомстата РФ от 18.08.1998 № 88. Заполняют его в 2 экземплярах. Первый направляется в бухгалтерию, а второй остается в распоряжении комиссии, которая проводит инвентаризацию. Представители соответствующей комиссии, а также материально-ответственное лицо подписывают оба экземпляра.

Для заполнения формы ИНВ-11 используются бухгалтерские учетные данные по счету 97 и информация, полученная при проверке этих данных в ходе инвентаризации.

Как провести инвентаризацию расходов будущих периодов в 2025 году

Инвентаризацию расходов будущих периодов проводят путем проверки документов, подтверждающих фактически понесенные затраты и периоды, к которым они относятся. В ходе инвентаризации по документам устанавливают суммы, подлежащие отражению на счете 97 "Расходы будущих периодов", а также суммы, подлежащие списанию на расходы текущего периода или включению в стоимость активов. Рассчитанные суммы сравнивают с учетными данными.

Подробнее читайте в готовом решении. Пробный доступ к КонсультантПлюс бесплатный. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

О документе, устанавливающем предмет, временные рамки проведения инвентаризации и состав осуществляющей ее комиссии, читайте в статье «Унифицированная форма № ИНВ-22 - скачать бланк и образец».

Особенности заполнения документа

В акте, который формируется по форме ИНВ-11, фиксируются:

- наименование расходов будущего периода;

- общая сумма соответствующих расходов;

- дата возникновения соответствующих расходов и срок их погашения;

- величина расчетной суммы к списанию по каждому из расходов;

- объем уже сделанного списания и остатки несписанных расходов по состоянию на начало проведения инвентаризации;

- длительность периода между датой инвентаризации и моментом возникновения расходов (в месяцах);

- суммы, подлежащие списанию на себестоимость товаров (за месяц либо с начала года);

- величина расчетного остатка соответствующих расходов, которая подлежит погашению в рамках будущего периода;

- суммы к досписанию либо восстановлению по итогам инвентаризации.

О форме, применяемой для отражения данных проверки расчетов с контрагентами, читайте в материале «Унифицированная форма № ИНВ-17 - бланк и образец».

Где скачать форму ИНВ-11

Скачать бланк акта ИНВ-11, соответствующего утвержденному Госкомстатом формату, вы можете бесплатно, кликнув по картинке ниже.

Акт инвентаризации расходов будущих периодов по форме № ИНВ-11

Акт инвентаризации расходов будущих периодов по форме № ИНВ-11

Также вам доступен заполненный экспертами образец формы ИНВ-11:

Скачать образец в КонсультантПлюс по пробному доступу бесплатно

Итоги

Форма ИНВ-11 представляет собой акт, отражающий итоги проверки сумм, списываемых на затраты на протяжении нескольких периодов. Результатом такой проверки может стать досписание на затраты либо восстановление сумм в расходах будущих периодов.