По какой форме подавать сообщение о невозможности удержать НДФЛ в 2026 году

Если до 31.01.2026 вы не удержали у кого-то весь НДФЛ за 2025 год, нужно сообщить об этом в ИФНС и самому налогоплательщику.

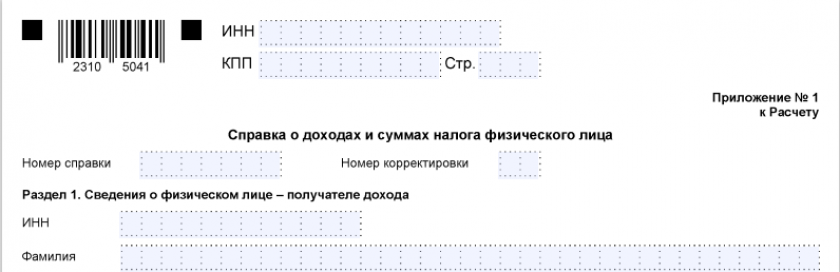

В налоговую сообщение о невозможности удержать налог за 2025 год подается в составе 6-НДФЛ. Это приложение № 1 к расчету. Скачать форму можно бесплатно, кликнув по картинке ниже:

2-НДФЛ для налоговой в 2025-2026 годах

2-НДФЛ для налоговой в 2025-2026 годах

В нем нет поля «признак», как это было раньше в справке 2-НДФЛ (для сообщений о неудержанном НДФЛ указывали признак 2). Но есть раздел 4, в котором и отражаются сумма дохода, с которого не удержан налог, и сумма неудержанного налога:

Посмотреть полностью образец заполнения 6-НДФЛ при невозможности удержать НДФЛ можно в КонсультантПлюс бесплатно, оформив пробный доступ. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

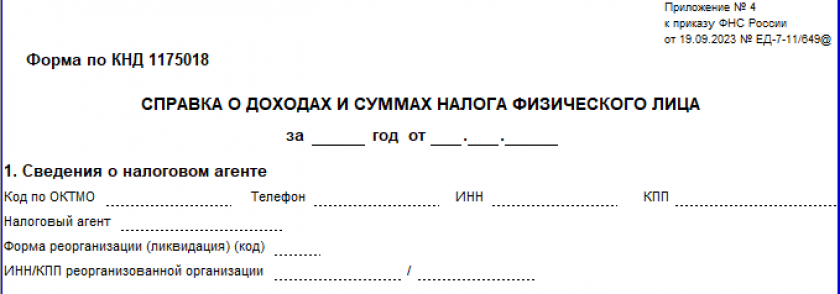

Налогоплательщику-физлицу сообщение о неудержанном налоге направляется в форме другой справки о доходах (приложение № 4 к Порядку, утв. приказом ФНС от 19.09.2023 № ЕД-7-11/649@). В ней неудержанный НДФЛ отражается в разделе 6. Скачать эту форму тоже можно бесплатно, кликнув по картинке ниже:

Бланк 2-НДФЛ для работников

Бланк 2-НДФЛ для работников

ВАЖНО! Рекомендации от «КонсультантПлюс»

Сообщение физлицу можно отправить любым способом, которым вы сможете подтвердить факт и дату отправки сообщения. Конкретный способ налоговым законодательством не определен. Рекомендуем...

Далее читайте готовое решение. Пробный доступ бесплатный.

В какой срок сдавать сообщение о невозможности удержать НДФЛ в 2026 году

Годовой расчет 6-НДФЛ должен представляться до 25 февраля. В 2026 году это рабочий день, значит, крайний срок 25.02.2026.

Срок сообщения налоговикам и налогоплательщику о невозможности удержать НДФЛ определен другой нормой — п. 5 ст. 226 НК РФ. И он также установлен на 25 февраля.

Таким образом, справки — сообщения о неудержаном НДФЛ нужно включить в расчет 6-НДФЛ за 2025 год одновременно с обычными справками о доходах, и сдать весь этот комплект в ИФНС до 25.02.2026. Также до 25 февраля нужно выдать справки — сообщения налогоплательщикам, у которых не вышло удержать налог.

Или начислить и изменить начисление зп. А по зарплате долг будет 🤦

Налоговую базу и исчисление за 2024 на неудержанный налог налог надо показать в 2024 году? Или в 2025 году ?

Если показываю в 2024 году, то сумму неудержанного налога падает в стр.170