Что нужно проверять для составления акта

Порядок, сроки и перечень объектов, по которым нужно проводить инвентаризацию, за исключением обязательных случаев, установленных законодательством, определяются самой организацией, что предусмотрено ч. 3 ст. 11 закона № 402-ФЗ «О бухгалтерском учете». Все нюансы данного мероприятия рекомендуется рассмотреть в учетной политике организации.

Перед проведением начала проверки финансовых вложений рекомендуется определить правомерность отнесения активов к бухгалтерскому счету 58, для которого, согласно ПБУ 19/02, необходимо единовременное выполнение трех условий:

- наличие правильно оформленных документов на право владения активом и доходом от него;

- осуществление перехода к организации рисков по этому активу;

- существование реальной возможности получения выгоды от данного вложения.

Детализация учета финансовых вложений приводится в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Для обеспечения полной и достоверной информации о финансовых вложениях проверяются фактически произведенные затраты в ценные бумаги и уставные капиталы других фирм, а также выданные займы сторонним организациям. Они должны приниматься к учету на основании таких документов, как договор, платежное поручение, товарная накладная, акт приема-передачи, инвестиционные сертификаты, и других первичных документов по передаче имущества и денежных средств. По процентным займам необходимо проверить своевременность и правильность начисления процентов. При этом необходимо руководствоваться общим порядком проведения инвентаризации, который с 1 апреля 2025 года установлен ФСБУ 28/2023.

Что изменилось в инвентаризации по сравнению с прежними правилами, узнайте в обзоре. Пробный доступ к КонсультантПлюс бесплатный. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Особенности инвентаризации ценных бумаг

Проводя проверку ценных бумаг, нужно удостовериться, что:

- первичные документы оформлены должным образом;

- стоимость вложений соответствует действительности;

- реальное количество бумаг совпадает с тем, что прошло по бухучету;

- доходность по этому виду вложений вовремя и правильно отражена бухгалтерскими записями.

При нахождении ценных бумаг на территории фирмы их инвентаризацию нужно проводить вместе с инвентаризацией денежной наличности в кассе. Если же бумаги переданы на хранение в специальную организацию-хранилище, то проверка состоит в сравнении остатков сумм на специальных бухгалтерских счетах с выписками из организации, где находятся бумаги.

Вправе ли налоговая проводить инвентаризацию ценных бумаг (финвложений) в ходе выездной налоговой проверки? Ответ дали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Для проверки ценных бумаг анализируются имеющиеся сведения по каждому эмитенту. При этом в бланк акта инвентаризации финансовых вложений, который организация может разработать самостоятельно, необходимо внести название документа, номер, серию, номинальную и фактическую цену и другие данные.

ВНИМАНИЕ! Одновременно с инвентаризацией финансовых вложений целесообразно проводить инвентаризацию оценочных резервов. В этом случае инвентаризационной комиссией также проверяется обоснованность сумм созданных в организации резервов под обесценение финансовых вложений (п. 38 ПБУ 19/02).

Инвентаризация финансовых вложений: бланк для заполнения

ФСБУ 28/2023 говорит о том, что результаты проведения инвентаризации должны быть документально оформлены, но полного перечня документов (как было в прошлом порядке) не установлено. Какие документы и как оформлять, предприятие решает самостоятельно (Информационное сообщение Минфина России от 12.04.2023 № ИС-учет-44). В том числе можно продолжать использовать унифицированные формы, закрепив это в учетной политике.

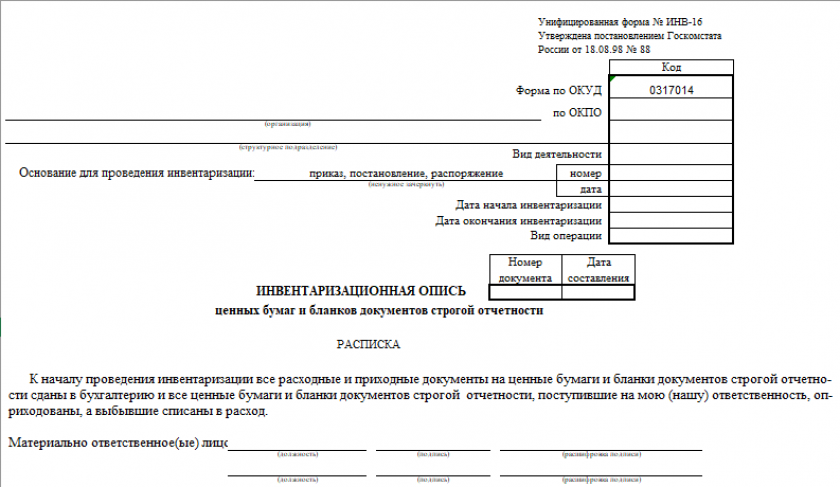

То есть для фиксирования результатов проверки ценных бумаг можно использовать унифицированную форму № ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» или бланк, предложенный нами. Для записи итогов инвентаризации по другим видам финансовых вложений можно самим разработать форму акта или скачать его бесплатно, клкнув по картинке ниже:

Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности по форме № ИНВ-16

Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности по форме № ИНВ-16

ВАЖНО! С 01.01.2013 унифицированные формы первичных документов перестали быть обязательными. Допустимо организации разработать собственный бланк с наличием всех требуемых реквизитов и утвердить его в учетной политике.

Образец акта инвентаризации финансовых вложенй можно скачать на нашем портале по ссылке ниже:

Предлагаемый бланк содержит все необходимые реквизиты в соответствии с ч. 2 ст. 9 закона № 402-ФЗ, а именно:

- наименование документа;

- дату составления;

- название организации, составившей документ;

- вид хозяйственной операции;

- единицу измерения;

- должности ответственных лиц;

- подписи участников.

С 01.04.2025 уточнен порядок оценки результатов инвентаризации. Как провести в бухучете результат инвентаризации, описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в готовое решение.

Если вам интересно, как утверждается учетная политика предприятия, прочтите статью «Форма приказа об утверждении учетной политики».

Итоги

В связи с тем, что в настоящее время применение специально разработанных и утвержденных Госкомстатом РФ форм первичных документов не является обязательным, организация вправе по результатам инвентаризации финвложений не только заполнить форму № ИНВ-16, но также разработать свой бланк акта инвентаризации с учетом специфики финансовых вложений на предприятии.