Обязательные приложения к учетной политике (рабочий план счетов, формы первичных документов и др.)

В законодательстве отсутствует понятие «обязательные приложения к учетной политике». Большинство фирм в качестве таких приложений утверждают следующие документы:

Именно они в числе других составных элементов учетной политики названы в п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина РФ от 06.10.2008 № 106н.

Быстро составить учетную политику вам помогут образцы, которые подготовили эксперты «КонсультантПлюс». Получите бесплатный демо-доступ и сможете скачать нужные вам примеры УП со всеми необходимыми приложениями, например, для производственной компании или для оптовой торговли.

Вынос именно этих элементов в состав приложений продиктован следующими факторами:

- форматом информации — к примеру, схема документооборота обычно оформляется в виде таблицы с большим числом строк и столбцов;

- значительным объемом специфичной информации, представленной в виде одной таблицы, например рабочий план счетов состоит из синтетических счетов бухучета, детализированных счетами аналитического учета;

- изменчивостью состава — это характерно для утверждаемых в составе учетной политики форм первичной учетной документации (при необходимости компания может разрабатывать новые формы и удалять неприменяемые или утратившие свое практическое значение).

Для придания законной силы приложению, потребуется:

- разработать его;

- упомянуть о нем в тексте учетной политики;

- утвердить приложение (если приложение разработано или изменено позднее даты утверждения учетной политики — отдельным приказом ввести его в работу).

О форме регистров бухучета, которые можно утвердить в составе приложений к учетной политике, узнайте из статьи «Учетные регистры бухгалтерского учета (формы, образцы)».

Сколько приложений к учетной политике потребуется

Количество приложений к учетной политике — величина, устанавливаемая каждой фирмой самостоятельно. Кроме того, число приложений не является величиной постоянной — оно может дополняться новыми или сокращаться в необходимых случаях.

Информация в учетной политике может разными компаниями детализироваться в разном объеме. Именно степень детализации может оказать влияние на схему отражения информации в учетной политике — скрупулезное описание какого-либо учетного нюанса целесообразно оформить в виде отдельного документа (положения, методики, перечня, порядка и др.) и утвердить в составе учетной политики.

Кроме перечисленных в предыдущем разделе общепринятых приложений, компания с учетом специфики своей деятельности может разработать и утвердить следующие приложения (например):

- методику раздельного учета НДС;

- алгоритм расчета резерва по сомнительным долгам;

- инструкцию по списанию безнадежной задолженности;

- положение о служебных поездках;

- положение о внутреннем финансовом контроле.

С особенностями составления приложений к учетной политике знакомьтесь с помощью размещенных на нашем сайте статей:

- «Положение о служебных командировках — образец»;

- «Как ведется раздельный учет по НДС (принципы и методика)».

Отдельные приложения к учетной политике могут носить специфичный характер. К примеру, в состав приложений к учетной политике бюджетного учреждения могут входить:

- порядок определения срока службы хозяйственного инвентаря;

- состав комиссии по поступлению и выбытию активов;

- порядок принятия обязательств;

- иные приложения.

Как могут выглядеть образцы приложений к учетной политике, расскажем в следующем разделе.

Образцы обязательных приложений к учетной политике

Рабочий план счетов

С 01.01.2023 в связи с переходом на ЕНП и объединением ФСС и ПФР требуются дополнения в рабочий план счетов. Подробнее здесь.

При составлении рабочего плана счетов необходимо учесть еще несколько важных правил. Узнайте о них из нашей статьи. Приведенный в данной статье рабочий план счетов бухучета может послужить основой составления соответствующего приложения к вашей учетной политике.

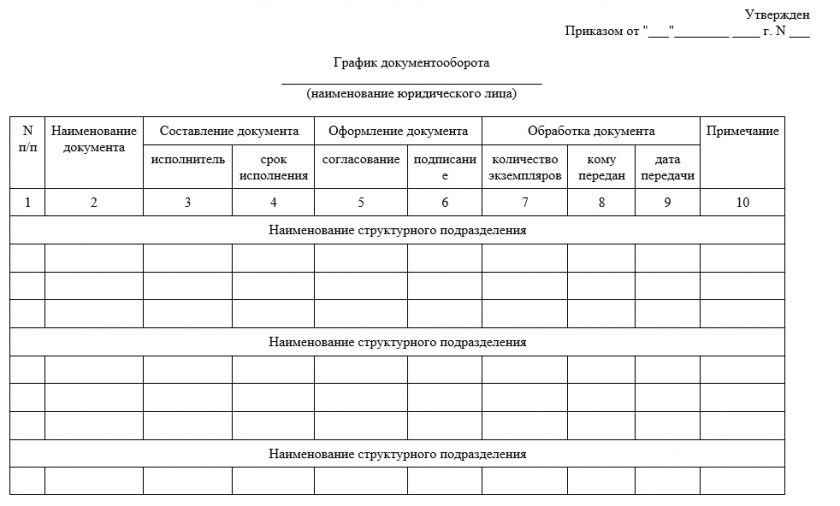

График документооборота

Разработка графика документооборота — непростое мероприятие, если структура фирмы достаточно разветвленная и в ходе деятельности образуется большое количество разнообразных документов.

При составлении графика необходимо учесть следующие важные аспекты:

- цикл существования документа (оформление или получение, обработка, хранение, уничтожение) — в графике должны найти отражение все этапы «жизни» документа;

- форма графика документооборота — традиционно он составляется в виде таблицы, что позволяет в краткой форме наглядно отразить большой объем информации;

- виды документов, участвующие в документообороте, — здесь требуется комплексный подход, поскольку своевременность отражения информации в учете зависит не только от бухгалтерской и налоговой первички, но и от своевременного получения бухгалтерией иных сопутствующих документов (например, для своевременного признания доходов и расходов при списании долгов требуются выписки из ЕГРЮЛ, судебные решения и др.);

- лица, ответственные за каждый этап жизненного цикла документа и сроки, в течение которых документ может задержаться на обработке у ответственного лица на каждом из этих этапов.

ВНИМАНИЕ! С 01.01.2022 обязательно к применению ФСБУ 27/2021 «Документы и документооборот». Напомним график документооборота является обязательным приложением к учетной политике.

Бланк и образец графика документооборота, составленного в соответствии с ФСБУ 27/2021 можно скачать бесплатно, кликнув по картинке ниже:

График документооборота в соответствии с ФСБУ 27/2021

График документооборота в соответствии с ФСБУ 27/2021

Как организовать документооборот с учетом новых требований? Оформите пробный бесплатный доступ к «КонсультантПлюс» и ознакомьтесь с алгоритмом действий с нуля по организации документооборота, составленный экспертами с учетом нового стандарта.

Применяемые формы документов

Совокупность форм первичных документов — одно из приложений к учетной политике, без которого не обходится ни одна компания. Чтобы отразить в бухучете какой-либо факт хозяйственной деятельности, нужен первичный документ, составленный по утвержденной компанией форме. Компания может разработать всю первичку самостоятельно (кроме кассовых документов — их унифицированные формы обязательны при оформлении кассовых операций). В этом случае она вправе предусмотреть в ней любые необходимые компании реквизиты, включая все обязательные — они перечислены в ст. 9 закона от 06.12.2011 № 402-ФЗ о бухучете.

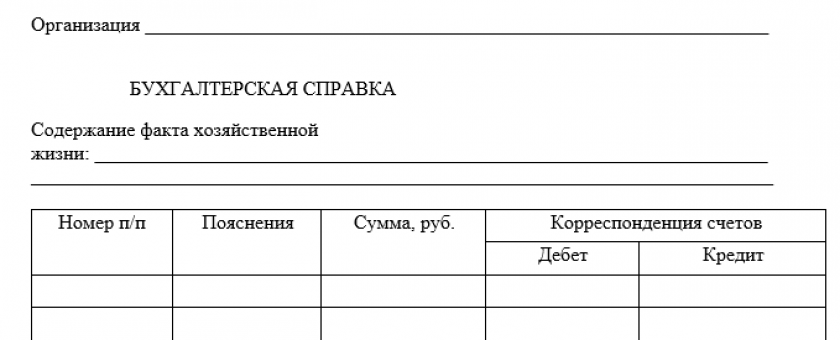

Образец приложения к учетной политике «Бухгалтерская справка» вы можете скачать бесплатно, кликнув по картинке ниже:

Бухгалтерская справка

Бухгалтерская справка

Если компания решит применять в своей работе и унифицированные, и самостоятельно разработанные формы первички, ей необходимо:

- проверить унифицированную первичку на наличие в ней всех обязательных реквизитов (если нет — добавить их в форму);

- в учетную политику включить пункт, посвященный применяемой первичке (о его содержании расскажем далее);

- все применяемые формы утвердить в качестве приложения к учетной политике.

Формулировка пункта учетной политики, посвященного применяемым первичным учетным документам, может быть, например, такой:

«Компания применяет унифицированные формы учетных документов (утвержденные Госкомстатом), а также самостоятельно разработанные нетиповые первичные документы (Приложение № 2)»

Познакомиться с образцом указанного приложения к учетной политике вы можете на нашем сайте:

Итоги

Приложения к учетной политике компания разрабатывает самостоятельно. В форме приложений оформляются важные для организации учетного процесса положения, инструкции и методики.