Что появилось в новой редакции ст. 78 НК РФ с комментариями?

Одни из последних и основных новшеств, изменивших ст. 78 НК РФ, связаны с включением с 2017 года в текст кодекса новой главы, описывающей правила работы со страховыми взносами, которые ранее подчинялись закону «О страховых взносах…» от 24.07.2009 № 212-ФЗ. Включение в НК РФ приравняло страховые взносы к налоговым платежам и вынудило их подчиняться всем иным требованиям кодекса. В связи с этим в общие положения НК РФ, отраженные в ч. 1, были внесены дополнения, указывающие на обязательность их применения по отношению к страховым взносам.

Не стала исключением и ст. 78 НК РФ, в которой не только возникли указания на то, что она применима и к страховым взносам, но и появились новые положения, связанные с правилами возврата именно таких платежей, как страховые взносы:

- переплата по взносам, предназначенным для определенного фонда, засчитывается в счет платежей в этот же фонд или возвращается плательщику (п. 1.1);

- переплата по платежам на ОПС может не возвращаться, если ПФР сообщит о том, что она отражена в отчетности и разнесена по индивидуальным лицевым счетам (п. 6.1).

Дополнительно в статью введены положения о том, что:

- суммы, уплаченные при погашении долгов по платежам, образовавшимся из-за уклонения от их уплаты, не считаются переплатой (п. 13.1);

- правила, установленные статьей, применимы и к процентам, начисленным в пользу бюджета при признании неправомерно возмещенной в заявительном порядке суммы НДС по результатам камеральной проверки (п. 14);

- правила, установленные статьей, применимы также при возврате НДС иностранным юрлицам (п. 16).

В 2019 году обновлены лишь некоторые пункты данной статьи:

- Добавлен пункт 8.1, согласно которому сроки зачета начинают исчисляться по истечении 10 дней после окончания камеральной проверки, а в случае выявления нарушения, сроки начисляют исчисляться со следующего после даты вступления в силу решения дня.

- Добавлена ссылка на международные акты в пункте 7.

В октябре 2020 года утратил силу 2-й абзац пункта 1, который гласил о том, что налог может зачитываться только в счет уплаты другого налога по соответствующему уровлю бюджета. То есть теперь зачесть переплату можно в счет уплаты налога любого уровня бюджета.

Кроме того, чтобы вернуть переплату, нельзя иметь недоимки также по любым налогам (пеням, штрафам). Подробнее об октябрьских нововведениях читайте здесь.

С 2022 года также разрешено (Федеральный закон от 29.11.2021 № 379-ФЗ) зачитывать переплату в счет будущих платежей между налогами и страховыми взносами, что раньше было строго запрещено.

ВНИМАНИЕ! С 01.01.2023 ст. 78 НК РФ полностью меняется в связи с введением единого налогового платежа (ЕНП). О новшествах мы писали здесь и здесь.

Как будет работать возврат переплаты и как действовать в переходный период, подробно разъяснили эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в материал с описанием новшеств.

Кого касается статья 78 НК РФ?

Ст. 78 НК РФ имеет отношение и к налогоплательщикам (плательщикам взносов), и к налоговым агентам. Она применима как к излишне уплаченным налогам, авансовым платежам по ним, пеням, штрафам, так и к подлежащим возмещению налогам.

Зачет (возврат) налога возможен:

- фирме;

- ИП;

- физическому лицу.

Узнать, как складывается свежая судебная практика по вопросу применения ст. 78 НК РФ, можно из аналитической подборки от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как возникает переплата?

Способов возникновения реальной переплаты достаточно много. Это могут быть:

- превышение общей величины налога, уплачиваемого авансовыми платежами, над его суммой, отраженной в декларации за налоговый период (прибыль, имущество, акцизы, УСН);

- подача декларации к возмещению (НДС);

- сдача уточненной декларации (расчета) с уменьшением итоговой суммы после оплаты налога по предшествующему варианту отчетности;

- перерасчет в сторону уменьшения удержанного у физлица НДФЛ;

- ошибочная уплата большей суммы налога или взноса;

- перерасчет к уменьшению суммы оплаченных пеней после представления двух уточненок, первая из которых увеличивает, а вторая уменьшает величину начисленного к уплате платежа;

- решение суда, выводом которого является констатация факта излишней уплаты налоговых платежей;

- изменения законодательства, в результате которых налог (взнос) начинают считать излишне уплаченным.

Как выявляется излишняя уплата?

Обычно плательщик налога знает о наличии переплаты по собственным учетным данным, при условии, что они верны. Как правило, переплата возникает либо в момент сдачи декларации, либо при фактической уплате налога.

При этом суд не считает ошибки учета веской причиной оправдания переплаты (постановление Президиума ВАС РФ от 26.07.2011 № 18180/10).

Если переплата очевидна и для ИФНС, она должна оперативно (в течение 10 рабочих дней с даты обнаружения) информировать об этом налогоплательщика либо предложить ему провести сверку (п. 3 ст. 78 НК РФ).

С 2016 года обязательной и ежеквартальной стала отчетность по НДФЛ. Поэтому данные о возникающей переплате по НДФЛ появляются в ИФНС в таком же, как и для иных налогов, порядке.

О правилах заполнения отчетности по НДФЛ читайте в статье «Порядок заполнения формы 6-НДФЛ - пример».

Факт переплаты налогов может быть установлен судом, если:

- наличие переплаты стало бесспорным лишь после опубликования писем Минфина России (постановление ФАС Поволжского округа от 18.04.2013 № А65-18995/2012);

- переплата выявлена в ходе выездной проверки (постановление ФАС Северо-Западного округа от 05.08.2011 № А56-31885/2010);

- решением суда признан ничтожным договор, следствием чего стал факт переплаты (постановление ФАС Поволжского округа от 23.04.2013 № А55-16126/2011);

- решение инспекции о доначислении налога признано незаконным (постановление ФАС Московского округа от 15.11.2012 № А40-94026/11-91-401);

- суд выявил отсутствие обязанности уплачивать налог (постановление ФАС Западно-Сибирского округа от 05.08.2011 № А81-4526/2010);

- суд обязал инспекцию признать факт переплаты (постановление ФАС Московского округа от 02.02.2012 № А40-27537/11-91-123);

- отказ ИФНС в возмещении признан недействительным (постановление ФАС Московского округа от 24.08.2011 № КА-А40/8845-11-П);

- недействительными признаны инкассовые поручения (постановление ФАС Уральского округа от 12.01.2009 № Ф09-10148/08-С3);

- факт переплаты стал очевидным после формирования правоприменительной практики (постановление ФАС Центрального округа от 22.03.2012 № А35-4258/2011);

От даты установления факта переплаты может зависеть отсчет срока обращения за возвратом налога.

Как составить заявление на зачет (возврат)?

Заявления на зачет и возврат имеют утвержденные формы. С 23.10.2021 используются бланки, утвержденные приказом ФНС от 14.02.2017 № ММВ-7-8/182@ в редакции приказа ФНС от 17.08.2021 № ЕД-7-8/757@.

Формы заявлений о возврате и зачете налогов (сборов, взносов штрафов, пеней) вы можете скачать бесплатно, кликнув по нужной картинке ниже:

Заявление на возврат налога (суммы излишне уплаченного налога)

Заявление на возврат налога (суммы излишне уплаченного налога)

Образец заполнения заявления на возврат ищите здесь.

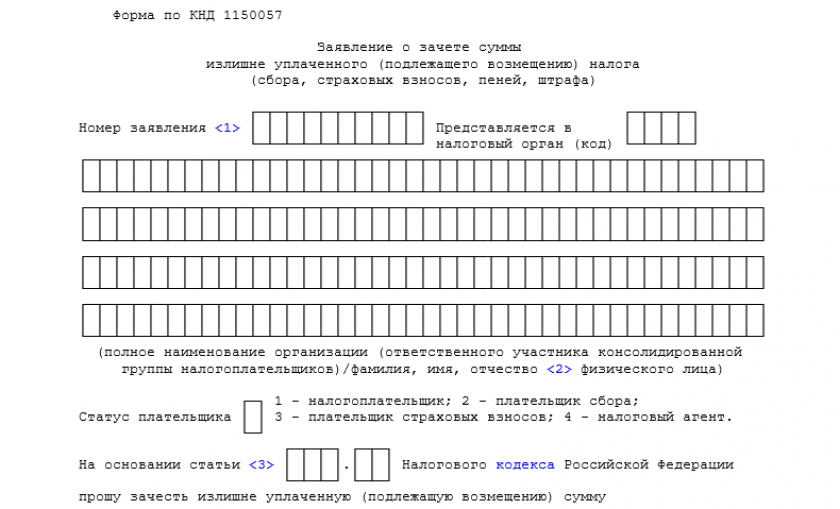

Бланк заявления о зачете налога

Бланк заявления о зачете налога

Практические рекомендации экспертов по подготовке заявления на зачет налога вы можете найти в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Способов подачи заявления несколько (пп. 4 и 6 ст. 78 НК РФ):

- на бумаге;

- по ТКС;

- через личный кабинет, зарегистрированный на сайте ФНС.

Формат для электронных заявлений утв. приказом ФНС России от 17.02.2022 № ЕД-7-8/137@.

Как определяют срок подачи заявления?

Срок подачи заявления, согласно п. 7 ст. 78 НК РФ, равен 3 годам с даты уплаты соответствующей суммы. Вместе с тем для ряда случаев такой подход неприменим. Например, когда:

- Налог уплачивается авансовыми платежами, и его итоговая сумма за налоговый период определяется только по данным декларации, срок надо отсчитывать с даты сдачи декларации за налоговый (не отчетный) период (постановление Президиума ВАС РФ от 28.06.2011 № 17750/10, информация ФНС России от 07.09.2015).

- Переплата стала результатом перечисления сумм налога несколькими платежными документами. В этом случае срок может быть определен двумя путями: по каждому платежу отдельно (постановления Президиума ВАС РФ от 29.06.2004 № 2046/04, ФАС Московского округа от 01.11.2008 № КА-А40/10257-08) или по дате последнего платежа (постановление ФАС Поволжского округа от 06.10.2009 № А55-16617/2008).

- По сумме, заявленной к возмещению, заявление по которой до вынесения решения ИФНС о возврате денег налогоплательщиком не подано (п. 14 ст. 78 и п. 11.1 ст. 176 НК РФ), срок отсчитывается с даты решения ИФНС.

Об оформлении заявления на возмещение НДС читайте в материале «Как составить заявление на возврат НДС (образец, бланк)».

Каков порядок зачета (возврата)?

Рассмотрев заявление налогоплательщика, ИФНС в течение 10 рабочих дней со дня его поступления принимает решение о соответствующем действии (пп. 5 и 8 ст. 78 НК РФ). Положительными результатами этого решения будут:

- зачет переплаты, осуществленный в дату принятия решения о зачете;

- возврат переплаты не позже 1 месяца со дня поступления заявления о возврате (п. 6 ст. 78 НК РФ).

Кроме того срок принятия решения о возврате излишне уплаченного налога зависят от того, подтвержден ли факт излишней уплаты по итогам камеральной налоговой проверки. Соответствующие положения предусмотрены п. 8.1 ст. 78 НК РФ.

В случае проведения камеральной налоговой проверки срок принятия решения на возврат налога исчисляется не со дня подачи налогоплательщиком заявления о возврате, а в следующем порядке:

- по истечении 10 дней со дня, следующего за днем завершения камеральной проверки декларации, в которой отражена сумма налога, подлежащая возврату, или со дня, когда такая проверка должна была быть завершена в силу сроков, указанных в п. 2 ст. 88 НК РФ. Эти положения применяются, если в ходе камеральной налоговой проверки не выявлены нарушения законодательства о налогах и сборах.

- со дня, следующего за днем вступления в силу решения по результатам камеральной налоговой проверки. Эти положения применяются, если в ходе проверки налоговым органом был составлен акт налоговой проверки и вынесено соответствующее решение.

В некоторых случаях могут иметь место особенности правил отсчета сроков. Например, если переплата указана в декларации 3-НДФЛ и одновременно с ней подано заявление о возврате, то отсчет срока возврата начнется не с даты подачи заявления, а с даты фактического завершения камеральной проверки декларации либо по истечении срока такой проверки (письмо ФНС России от 26.10.2012 № ЕД-4-3/18162@).

Зачет обнаруженной переплаты ИФНС может сделать самостоятельно, но это не лишает налогоплательщика права на подачу заявления, обусловленного собственной точкой зрения на погашение имеющейся недоимки (п. 5 ст. 78 НК РФ). Мнение заявителя при этом является приоритетным (постановление ФАС Восточно-Сибирского округа от 20.09.2012 № А33-15051/2011).

Какое основное правило возврата содержит п. 6 ст. 78 НК РФ?

Вернуть переплату при наличии недоимки по другим платежам можно только после закрытия такой недоимки зачетом из суммы существующей переплаты (п. 6 ст. 78 НК РФ). Этот зачет ИФНС сделает сама (п. 5 ст. 78 НК РФ), и налогоплательщик получит только остаток заявленной им к возврату суммы, если она превысит сумму имеющей место недоимки, которую можно погасить зачетом.

Наличие такой недоимки не является для налогоплательщика препятствием для направления в ИФНС заявления о возврате переплаты (письмо Минфина России от 07.09.2011 № 03-02-07/1-317).

Есть одно исключение из правила о проведении зачета для погашения недоимки ИФНС перед возвратом переплаты налогоплательщику: оно не применяется, если в отношении налогоплательщика открыто конкурсное производство (постановление ФАС Восточно-Сибирского округа от 27.11.2012 № А19-4247/2012).

В чем особенности возврата НДФЛ?

Возврат сумм НДФЛ, который удерживается по месту работы, как правило, происходит в особом порядке (п. 1 ст. 231 НК РФ). Его осуществляет работодатель по заявлению работника, причем такой возврат в случае необходимости делают и уже уволенному работнику.

В ряде случаев при условии сдачи налогоплательщиком в ИФНС формы 3-НДФЛ возврат делает инспекция, руководствуясь при этом правилами ст. 78 НК РФ:

- фирма-работодатель прекратила существование;

- не заявлялся вычет на детей по месту работы;

- намерение воспользоваться имущественным или социальным (по расходам на лечение или обучение) вычетом возникло позже года появления права на него;

Напомним, что благодаря Федеральному закону от 06.04.2015 № 85-ФЗ с 2016 года соцвычеты на обучение и лечение могут быть получены по месту работы.

- есть основания для применения социального вычета по благотворительности и платежам в ПФР, предоставляемого только в ИФНС;

- налогоплательщик-физлицо, отчитывающийся о доходах непосредственно перед ИФНС, уточняет отчетность.

Срок возврата налога (месяц) будет отсчитываться от дня завершения проверки декларации 3-НДФЛ вне зависимости от даты подачи налогоплательщиком заявления на возврат (письма Минфина России от 15.05.2017 № 03-02-08/30790, № 03-02-08/30802, ФНС России от 26.10.2012 № ЕД-4-3/18162@).

Подробнее о возврате НДФЛ читайте в этой статье.

Когда ИФНС платит проценты за задержку и как их рассчитывают?

Если ИФНС нарушит срок возврата, установленный п. 6 ст. 78 НК РФ (1 месяц), то у налогоплательщика появляется право на получение процентов за каждый календарный день задержки платежа (п. 10 ст. 78 НК РФ), включая день фактического получения возврата. Это правило применимо и к возврату излишне удержанного НДФЛ (письма Минфина России от 08.06.2015 № 03-04-07/33140 и ФНС России от 01.07.2015 № БС-4-11/11486@).

Сумма процентов рассчитывается с дня, следующего за сроком возврата налога, по день фактического поступления средств на расчетный счет.

Их сумма рассчитывается по величине ставки рефинансирования ЦБ РФ (которая с 2016 года приравнена с ключевой ставке), соответствующей дням нарушения, исходя из того, что протяженность года считается равной 365 дням (или 366, если год високосный).

Формула для расчета процентов за задержку возврата налога следующая:

Кто возвращает переплату при переходе в другую ИФНС?

Кто возвращает переплату при переходе в другую ИФНС?

Ст. 78 НК РФ не содержит требований о повторной подаче заявления о возврате при переходе в другую ИФНС. Если возврат не был осуществлен по старому месту учета, то его должна в установленные НК РФ сроки произвести новая ИФНС. Объясняется это тем, что возврат осуществляется за счет бюджета, а не из средств конкретной ИФНС (постановление Президиума ВАС РФ от 30.05.2006 № 1334/06).

Можно ли вернуть переплату, которой больше 3 лет?

Статья 78 НК РФ посвящена порядку внесудебного урегулирования вопросов переплаты в бюджет, когда факт ее наличия устанавливается достаточно легко и соответствует сроку исковой давности, исчисленному с даты, официально признаваемой ИФНС днем, с которого возможен такой расчет.

Однако довольно часто возникают ситуации, когда налогоплательщик узнает о наличии переплаты с опозданием. В этом случае он может воспользоваться возможностью исчисления срока давности со дня, когда ему стало известно о нарушении его прав (п. 1 ст. 200 ГК РФ), и обратиться с иском в суд (постановление Президиума ВАС РФ от 25.02.2009 № 12882/08, письмо Минфина России от 17.03.2011 № 03-02-08/27).

Сбор всех доказательств, подтверждающих реальность позднего получения информации о наличии переплаты, ляжет на налогоплательщика.

Прерывается ли 3-летний срок актом сверки с ИФНС?

Ст. 203 ГК РФ содержит норму о прекращении течения срока исковой давности в случае осуществления действий, оцениваемых как признание долга. К одному из таких действий относится подписание акта сверки.

В отношении акта сверки с ИФНС официальных разъяснений Минфина или ФНС нет. А у судов есть 2 точки зрения:

- подписание акта сверки с ИФНС не влияет на срок исковой давности (постановления ФАС Московского округа от 30.12.2013 № Ф05-16324/2013, Центрального округа от 19.12.2013 № А23-1227/2013, Уральского округа от 16.08.2013 № Ф09-8107/13, Поволжского округа от 07.08.2013 № А55-30105/2012);

- дата подписания акта сверки с ИФНС признается днем, когда стало известно о наличии переплаты (постановления ФАС Московского округа от 25.12.2013 № Ф05-16362/2012, Западно-Сибирского округа от 30.10.2013 № А75-10138/2012, Центрального округа от 11.07.2013 № А48-1772/2012, Северо-Западного округа от 13.05.2013 № А56-33073/20).

Можно ли вернуть переплату по истечении 3 лет? Ответ на вопрос дали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Итоги

Ст. 78 НК РФ описывает порядок возврата или зачета излишне уплаченных сумм налогов или взносов. Одно из последних новшеств статьи - возможность зачесть переплату в счет уплаты между налогами и взносами. С 2023 года порядок зачета и переплаты полностью меняется в связи с введением единого налогового платежа.

В июне закончилась камеральная проверка по декларации за 2019 год.

В личном кабинете сформировала заявление на возврат, но система не дает вбить подтвержденную сумму за 2019 год. В заявлении автоматически формируется общая сумма за все декларации.

В итоге подала заявление на всю сумму.

В таком случае, может ли прийти отказ по возврату налога? Не придется ли ждать пока закончатся камеральные проверки по всем поданным декларациям?

Должна ли я в этом году декларировать эту сумму процентов полученных от налоговой как доход и платить с нее 13% налога?

Если у вас есть еще вопросы, вы можете задать их на форуме сайта тут

Мама после смерти отца в январе 2018 года переехала с Красноярского края в Алтайский край. Личный кабинет на сайте налоговой зарегистрировала в январе 2020 года, когда в госуслугах (неподтвержденная учетная запись) появилось сообщение о просрочке уплаты налого (ранее не отображалась). В личном кабинете узнали о переплате. Подала заявление в ИФНС, по которому отказали в связи с истечением 3летнего срока. Якобы уведомляли в личном кабинете (в который она не могла зайти в принципе до 2020 года, когда подтвердила учетную запись на госуслугах).

Сейчас нашли в архиве сообщений извещение о переплате, датированное 03.08.2017 года, однако в нем стоит адрес места жительства, по которому она зарегистрирована 10.09.2018 г., т.е. явно это сообщение было направлено позже.

Реально ли через суд взыскать переплату, и в какой суд обращаться - мировой по месту нахождения ИФНС?