Что такое УСН и какой отчетности она требует

Аббревиатура УСН расшифровывается как «упрощенная система налогообложения». Эта система доступна как юрлицам, так и ИП. Привлекательность ее заключается в довольно простом учете данных, определяющих налоговую базу по УСН-налогу. Базой могут служить либо доходы, либо доходы, уменьшенные на расходы. УСН-налог рассчитывается и уплачивается поквартально 4 раза за год (3 раза вносят авансы и один платеж делают по итогу года), но отчетность по нему подается только 1 раз по завершении года.

Сдача отчетности является обязательной для лиц, применяющих УСН. Причем подать ее нужно даже в том случае, если деятельность в течение года не велась вообще и для заполнения УСН-декларации нет данных.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

Могут ли применять упрощенку ПАО и НКО, узнайте об этом из материала «Кто является плательщиками УСН?».

ОБРАТИТЕ ВНИМАНИЕ! С 1 января 2025 года упрощенцы признаются плательщиками НДС. а с 2026 года таковых стало больше. Если субъект не подпадет под автоматическое освобождение, то ему придется отчитываться и по НДС. О том, как заполнить нулевую декларацию по НДС, мы рассказывали здесь.

Что собой представляет нулевая отчетность

Декларация, в которой единственным цифровым показателем является ноль, называется нулевой. То есть в ней и все показатели расчета налоговой базы, и, соответственно, сам налог равны нулю. Ненулевое значение будет присутствовать только у ставки налога и кодов, характеризующих данные справочного характера о налогоплательщике.

Не является исключением для такой ситуации и нулевая отчетность УСН. В частности, для 2025-2026 годов при отсутствии показателей для заполнения данных, от которых зависит налоговая база (доходы или доходы и расходы), возникает необходимость в составлении нулевой декларации по УСН за 2025 год.

От подачи нулевой декларации не освободит форма существования налогоплательщика:

- нулевую декларацию по УСН-2025 подают юрлица;

- с показателем 0 декларацию по УСН-2025 сдают ИП.

Не следует путать нулевую декларацию с той, для заполнения которой данные есть, но налоговая база получается отрицательной или равной нулю. Такое может возникнуть при доходно-расходной упрощенке. Однако эти ситуации подпадают под правило уплаты минимального налога, составляющего 1% от полученного за период дохода. И если при отрицательной или нулевой базе минимальный налог не уплатить, то налогоплательщику будет начислен штраф.

Если вы применяете нулевую ставку по УСН, декларацию сдать также придется и она не будет нулевой. В данном случае сумма налога будет равна нулю, а доходы и расходы все равно следует показать. За несдачу декарации назначат штраф.

Кто может применять нулевую ставку по УСН, узнайте в КонсультантПлюс, оформив бесплатный демо-доступ к системе. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

О расчете минимального налога читайте здесь.

Штрафные санкции последуют и за несдачу той отчетности, которая обоснованно может считаться нулевой. Поэтому отнестись к вопросу о необходимости ее представления надо со всей ответственностью.

Штраф за несдачу нулевой декларации исходя из ст. 119 НК РФ равен 1 000 руб. ФНС также может заблокировать расчетный счет.

Где скачать бланк нулевой декларации по УСН-2025? Специального бланка для такой отчетности нет. Ее формируют на обычном бланке. Поэтому фраза «скачать нулевую декларацию по УСН-2025» будет равнозначна выражению «скачать УСН-декларацию».

На нашем сайте УСН-декларация доступна для скачивания в материале «Бланк декларации по УСН за 2025 - 2026 годы».

Как заполнить нулевую декларацию

В 2025-2026 гг. заполнить нулевую декларацию по УСН 2025 года можно с помощью онлайн-сервисов, специальных программ или вручную. Расчеты в ней осуществляться не будут, поскольку данных для них нет. А вся остальная информация должна присутствовать.

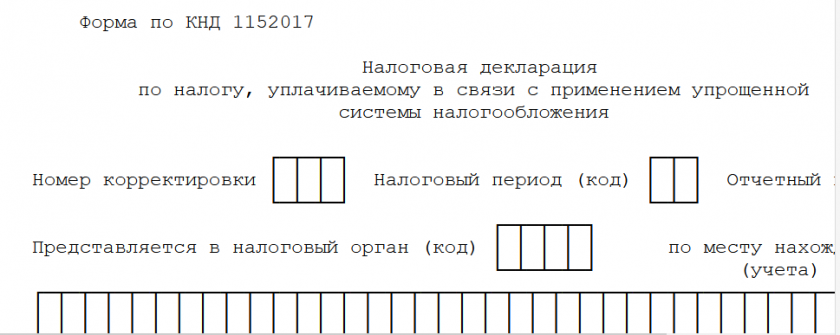

На титульном листе в обычном порядке заполняются:

- ИНН и КПП налогоплательщика;

- номер корректировки: ставится 0;

- отчетный год: отражается год, за который подается декларация;

- налоговый период: обычно ставится 34, при реорганизации — 50;

- код ФНС: указывается код той ФНС, в которую подается документ;

- ОКВЭД: отражается по данным Росстата;

- наименование налогоплательщика и номер его телефона;

- общее количество страниц в заполненной декларации;

- достоверность сведений подтверждает директор фирмы или предприниматель (указывается Ф.И.О. и подпись);

- проставляется дата утверждения декларации;

- печать (при наличии) ставится на месте «М. П.».

На второй странице (раздел 1.1 либо раздел 1.2), выбранной в зависимости от применяемого объекта налогообложения (доходы или доходы минус расходы), будут показаны итоговые результаты начисления платежей по налогу. В нашем случае они окажутся нулевыми, отражаемыми в декларации прочерками. Но здесь следует указать значения кодов ОКТМО, соответствующие территориальной принадлежности налогоплательщика.

Новая форма декларации по УСН утверждена приказом ФНС от 26.11.2025 № ЕД-7-3/1017@. Он вступает в силу 28.02.2026. По какой форме отчитываться за 2025 год, разъяснила ФНС. Об этом и о том, что изменилось в бланке и порядке его заполнения, узнайте здесь.

Декларация по УСН 2025-2026

Декларация по УСН 2025-2026

По такому же принципу следует внести данные и в основной раздел декларации, также выбираемый для заполнения в соответствии с применяемым объектом налогообложения (раздел 2.1.1 либо раздел 2.1.2):

- заполняются указанные в разделе коды;

- вместо цифровых показателей ставятся прочерки;

- цифрами проставляется значение налоговой ставки, действующей в регионе.

Разделы 2.1.2 и 2.2 заполнят только те, у кого объектом налогообложения выбраны доходы минус расходы. Принцип внесения данных в них тот же: заполняются необходимые коды (ИНН, КПП), а вместо цифровых показателей ставятся прочерки.

Разделы 3 и 4 в нулевой декларации оформлять не нужно.

Пошаговую инструкцию по заполнению УСН-декларации подготовили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Таким образом, нулевая декларация заполняется по общим правилам с единственным исключением: цифры, относящиеся к показателям, формирующим налоговую базу, будут заменены прочерками. Поэтому не требуется наличия особого образца для заполнения декларации по УСН - доходы 2025 нулевка или аналогичной декларации по УСН «доходы минус расходы». Им может служить обычная декларация.

Примеры заполнения УСН-декларации для обоих видов объектов налогообложения смотрите по ссылке.

Каковы сроки и способы сдачи нулевой отчетности

Сроки сдачи нулевой декларации по УСН такие же, как и для представления обычной декларации, имеющей данные для заполнения. То есть в 2026 г. декларацию за 2025 год должны сдать:

- компании — до 25 марта 2026 года;

- ИП — до 27 апреля 2026 года (перенос с выходного 25 апреля).

Подробнее про сроки сдачи декларации по УСН читайте здесь.

Как сдать нулевую декларацию 2025 ИП на УСН или юрлицу, применяющему этот же режим? Обычным путем, выбрав любой из доступных способов:

- в электронном виде;

См.: «Порядок сдачи налоговой отчетности через Интернет».

- почтовым отправлением;

- лично.

При отправке лично делается копия, на которой принимающий отчетность инспектор проставляет штамп, подтверждающий ее своевременную сдачу.

Итоги

Если упрощенец не вел в 2025 году деятельность, ему необходимо в 2026 г. подать в налоговый орган нулевую УСН-декларацию. Подается она в те же сроки и составляется на том же бланке, что и обычная декларация по УСН, только с нулевыми значениями доходов, расходов и суммы налога.

Пришло уведомление о непредоставлении налоговой декларации по УСН за 2022 г., организация зарегистрирована в марте 2023 г., подскажите на какой нормативный документ могу сослаться в ходатайстве на уменьшение штрафа?

1) период прохождения военной службы по призыву;

2) период ухода за ребенком до 1,5 лет, но не более шести лет в общей сложности;

3) период ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

и другие.

А вот отсутствие деятельности не освобождает предпринимателя от уплаты взносов.

ИП на УСН "Доходы минус расходы"

Нужно ли в декларации при нулевом доходе (весь год) указывать в части расходов уплаченные "за себя" в конце прошлого года фиксированные взносы на ОМС и ОПС?

спасибо

Постоянная ссылка

Здравствуйте!

ИП на УСН "Доходы минус расходы"

Нужно ли в декларации при нулевом доходе (весь год) указывать в части расходов уплаченные "за себя" в конце прошлого года фиксированные взносы на ОМС и ОПС?

спасибо

"На нашем сайте УСН-декларация доступна для скачивания в материале «Бланк декларации по УСН за 2019 - 2020 годы»".

https://nalog-nalog.ru/usn/deklaraciya_po_usn/blank_deklaracii_po_usn/