Природа и сущность торгового сбора

Торговый сбор (ТС) — особый вид платежа в бюджет, который установлен Налоговым кодексом и регулируется законами субъектов РФ.

Начиная с даты своего появления ТС взимается только в Москве. Впрочем, никаких изменений в этой части пока не предвидится, вводить сбор в иных регионах не планируется.

Плательщиками ТС являются фирмы и индивидуальные предприниматели, которые осуществляют облагаемую сбором деятельность на определенных объектах торговли.

ТС облагаются все виды торговли: розничная, оптовая и мелкооптовая.

Существуют льготы по применению ТС. Одни их них установлены налоговым законодательством, другие — законом города Москвы от 17.12.2014 № 62 «О торговом сборе».

С 1 января 2021 года отменены некоторые виды льгот по уплате ТС. Вынесем в таблицу отмененные преференции:

ВАЖНО! Для торговли со склада законом Москвы № 62 ставки сбора не установлены, поэтому такой вид торговли не облагается сбором.

Как провести торговый сбор в учете, мы писали здесь.

Как рассчитываться с бюджетом по ТС

Период обложения сбором — квартал. Плательщик должен рассчитать торговый сбор за квартал самостоятельно на основании установленной законом Москвы № 62 ставки сбора, а также в некоторых случаях — метража магазина и района его расположения.

Никаких вычислений производить не надо. Квартальные ставки прямо прописаны в законе № 62:

Сомневаетесь в том, что верно исчислили торговый сбор? Оформите пробный бесплатный доступ к КонсультантПлюс и рассмотрите пример расчета ТС для нескольких объектов торговли, сделанный экспертом.

Если не меняется количество объектов торговли или их характеристики, то сумма ТС постоянна.

Как уплачивается торговый сбор за неполный квартал? В данном случае никаких дифференциаций не происходит. Если торговая деятельность на объекте торговли, облагаемом сбором, осуществлялась хотя бы один день в квартал, то сбор необходимо заплатить за весь период.

Более того, если хозсубъект встал на учет как плательщик ТС, но им не было совершено ни единой торговой операции, он всё равно уплачивает сбор за полный квартал.

Чтобы перестать платить ТС, положено сняться с учета в этом качестве.

Как происходит снятие с учета, мы писали в статье «Порядок снятия с учета плательщика торгового сбора».

Утаивать от государства наличие объекта обложения сбором и необходимость уплачивать торговый сбор неразумно. Такие объекты достаточно просто выявляются Департаментом экономической политики и развития Москвы, и информация передается в налоговую инспекцию.

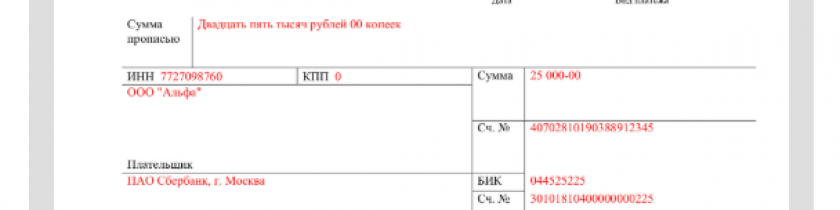

С 2023 года уплачивать сбор необходимо до 28-го числа месяца, следующего за отчетным кварталом. Крайний срок для оплаты торгового сбора за 2 квартал 2026 года — 28 июля 2026 года. Уплата торгового сбора с 2023 года производится посредством ЕНП. Образец платежки можно скачать бесплатно, кликнув по картинке ниже:

Платежное поручение на уплату единого налогового платежа (образец и бланк)

Платежное поручение на уплату единого налогового платежа (образец и бланк)

ВАЖНО! Подсказки от КонсультантПлюс

Как заполнить уведомление об исчисленной сумме торгового сбора в целях распределения ЕНП

Начисленные суммы торгового сбора включаются в совокупную обязанность на ЕНС на основании ваших уведомлений, которые вы представляете в налоговый орган в соответствии со ст. 416 НК РФ, а также информации уполномоченного органа, представленной в соответствии с п. 4 ст. 418 НК РФ (пп. 16 п. 5 ст. 11.3 НК РФ). То есть сведения о начисленной сумме торгового сбора для ее учета в совокупной обязанности на ЕНС у налогового органа...

Далее читайте в готовом решении. Пробный доступ бесплатный.

Торговый сбор при соблюдении некоторых условий уменьшает налог на прибыль или налог при УСН «доходы». При УСН «доходы минус расходы» торговый сбор можно учесть в расходах.

Отчитываться по ТС не надо ни за квартал, ни за год. Учет и контроль плательщиков осуществляется только на основании уведомлений о постановке на учет и о снятии с учета.

Итоги

Торговый сбор — это ежеквартальный платеж. Если хозсубъект встал на учет в качестве плательщика сбора, он должен его уплачивать вне зависимости от того, производит ли он торговые операции или нет. Закончить платить сбор можно, только снявшись с учета в этом качестве. При неизменности характеристик торгового объекта размер торгового сбора постоянен. Дедлайн по ТС с 2023 года — 28-е число месяца, идущего за кварталом.