Сдача персонифицированных сведений при наличии обособленных подразделений зависит от того, есть ли у подразделения счет в банке и выплачивает ли оно вознаграждения физлицам.

Если нет, то персонифицированные сведения на работников ОП подаются в налоговую по месту учета головной организации. Если да — сведения подаются в налоговую подразделения.

Такой порядок установлен п. 7 ст. 431 НК РФ.

Если подразделение сначала подавало отчет самостоятельно, а затем утратило полномочия на выплаты сотрудникам, сведения сдает головная организация. Это касается и случая, когда нужно подать корректирующие сведения по ОП за прошлые периоды (п. 1.17 Порядка, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878@).

Как действовать в случае закрытия подразделения, читайте в готовом решении от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, оформите пробный доступ. Это бесплатно.

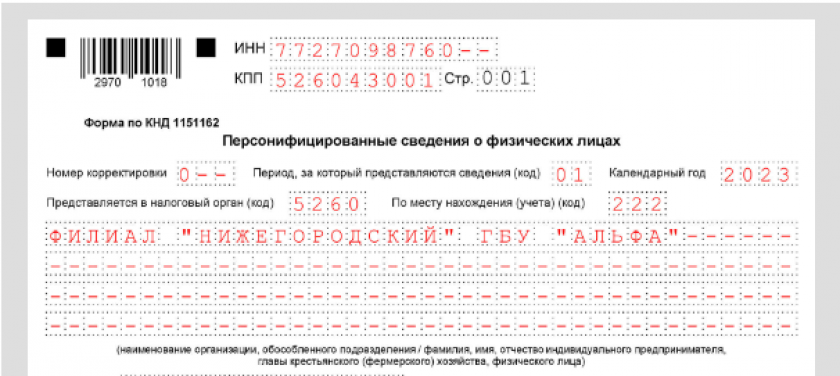

Скачать образец персонифицированных сведений для обособленного подразделения можно бесплатно, кликнув по ссылке ниже:

Персонифицированные сведения о физических лицах по обособленному подразделению (филиалу)

Персонифицированные сведения о физических лицах по обособленному подразделению (филиалу)

Заполнить и сдать отчет о персонифицированных сведениях физлиц вам поможет готовое решение от «КонсультантПлюс». Пробный доступ к системе бесплатный.