Начисление страховых взносов на стоимость молока

Трудовой кодекс РФ обязывает работодателей обеспечивать работников, занятых на работах с вредными условиями труда, молоком или другими равноценными пищевыми продуктами (ст. 222 ТК РФ).

Стоимость выданного молока и равноценных продуктов не облагается страховыми взносами на обязательное социальное страхование в соответствии с пп.2 п.1 ст.422 НК РФ и п. 1 ст. 217 НК РФ при соблюдении установленных норм.

Однако если условия труда в организации не признаются времдными, то это накладывает обязательство по начислению взносов на стоимость выдаваемого молока или других пищевых продуктов сотрудникам (Письмо Минфина России от 19.08.2020 № 03-04-06/72760).

Начисление страховых взносов на компенсационные выплаты взамен выдачи молока

Трудовой кодекс РФ предусматривает, что по письменному заявлению работника выдача молока (других продуктов) может быть заменена денежной компенсацией (ч.1 ст. 222 ТК РФ), но только в том случае, если это прописано в трудовом договоре или корллективном договоре (или ином нормативно-правовом акте по предприятию).

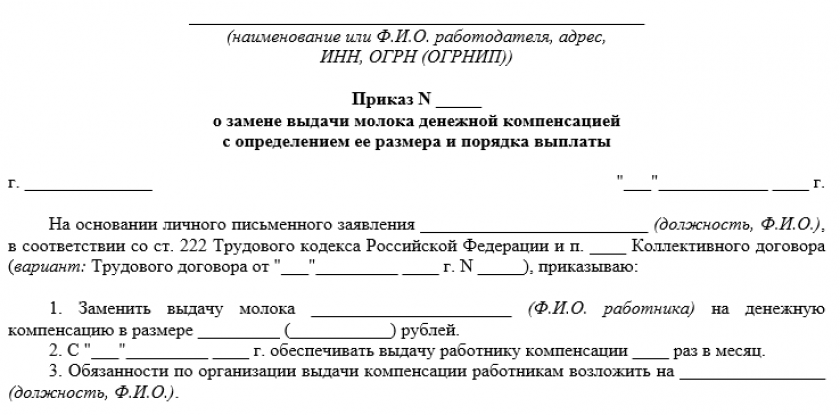

Если потребуется составление приказа, то его бланк можно скачать бесплатно, кликнув по картинке ниже.

Приказ о замене молока денежной компенсацией

Приказ о замене молока денежной компенсацией

Как выплатить компенсацию взамен молока, положенного за работу во вредных условиях труда, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный демо-доступ и переходите в Готовое решение.

Компенсации также не облагаются страховыми взносами, но в пределах норм, установленных в соответствии с приказом Минздравсоцразвития от 12 мая 2022 г. № 291н.

ВНИМАНИЕ! На денежную компенсацию или молоко, выданные сверх установленных нормативов, страховые взносы нужно начислить.

Нормы выдачи молока или равноценных пищевых продуктов

Если взамен молока (других продуктов) работнику выдается денежная компенсация, ее размер определяется на основании п. п. 3, 5 Порядка осуществления компенсационной выплаты из Приложения № 3 к Приказу Минздравсоцразвития России от 12 мая 2022 г. № 291н, в котором утверждены:

- Нормы выдачи молока или равноценных пищевых продуктов;

- Порядок осуществления компенсационных выплат взамен выдачи молока;

- Перечень вредных производственных факторов, при наличии которых рекомендуется профилактическое употребление молока.

Также данный приказ устанавливает, что конкретный размер компенсации утверждается работодателем самостоятельно в коллективном или трудовом договоре, по согласованию с представительным органом работников.

Итоги

Выдача молока или денежного эквивалента в пределах установленных норм не подлежит обложению страхвзносами. Все что выдается свыше нормативов подпадает под обложение взносами.