Как платить патент в 2026 году

В 2026 году все хозяйствующие субъекты осуществляют уплату бюджетных обязательств посредством механизма единого налогового платежа (ЕНП). В связи с этим кардинально изменился принцип уплаты налогов, взносов, прочих сборов, а также пени и штрафов в бюджет Российской Федерации. Этот принцип заключается в перечислении денежных средств на единый КБК общей суммой. Далее средства аккумулируются на едином налоговом счете, с которого происходит дальнейшее распределение по налогам, взносам и «санкционным» платежам.

Не остался в стороне и патент. Его, как и прочие налоги, нужно перечислить на единый КБК в составе ЕНП.

Что нужно знать о ЕНП и ЕНС организациям и ИП? Ответ на этот вопрос вы найдете в Готовом решении от справочно-правовой системы «КонсультантПлюс». Оформите бесплатный пробный доступ и переходите к изучению материала. Если вы хотите иметь полный постоянный доступ к системе, запросите ее расценки.

Для справки: до 31 декабря 2023 г., когда действовал переходный период, законодатели позволили предпринимателям воспользоваться старой схемой уплаты налога по патентной системе налогообложения. То есть платежку по патенту ИП в 2023 году вправе были формировать с привычными КБК и реквизитами 2022 года.

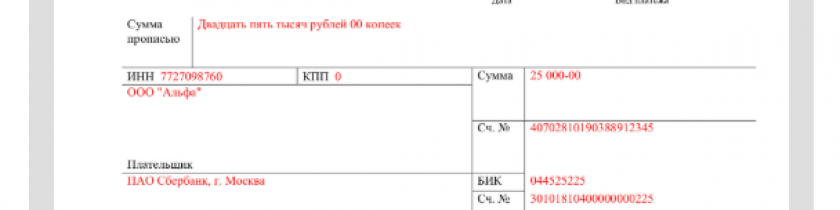

Представим далее актуальный образец платежного поручения на оплату патента в 2026 году.

Образец платежного поручения на патент в 2026 году — уплата в рамках ЕНП

Уплачивать налоги в рамках ЕНП легко — на все переводы готовятся практически одинаковые платежные поручения, в которых меняются только номер документа, его дата и сумма. Всё остальное — как забили один раз, так больше трогать и не нужно. В число реквизитов входят:

- ИНН и наименование плательщика — реквизиты предпринимателя-налогоплательщика, в соответствующих полях прописываются и его банковские реквизиты;

- КБК— один для всех налогов: 182 01 06 12 01 01 0000 510;

- ОКТМО — либо «0», либо значение ОКТМО;

- получатель — Казначейство России (ФНС России), в полях 13, 14, 15 прописываются банковские реквизиты получателя платежа;

- поля 106–109 — значение «0»;

- назначение платежа — дополнительная информация при необходимости.

В поле 101 платежного поручения должен стоять статус «01».

ВАЖНО! С 1 апреля 2026 года изменился порядок заполнения платежных поручений на уплату налогов и взносов. Подробнее об этом мы писали в статье.

Ознакомьтесь с основными реквизитами платежного поручения.

Все средства, поступающие на ЕНС, инспекторы распределяют в соответствии с начислениями, отраженными в уведомлениях, налоговых декларациях и расчетах, а также исходя из имеющейся задолженности по налогам и взносам и начисленных в связи с этим пеней и штрафов. По патенту уведомления об исчисленных суммах ЕНП подавать не нужно, поскольку сумма налога инспекторам известна. Единственное, что может понадобиться, — уведомление об уменьшении патента, но о нем мы расскажем ниже.

Полностью заполненное платежное поручение на оплату патента в 2026 году в составе ЕНП можно скачать бесплатно, кликнув по картинке ниже:

Платежное поручение на уплату единого налогового платежа (образец и бланк)

Платежное поручение на уплату единого налогового платежа (образец и бланк)

Отметим, что с 2024 года налогоплательщики закрывают свои обязательства перед бюджетом исключительно посредством ЕНП, поэтому этот же образец пригодится для работы далее.

Справочно: как применялась платежка-уведомление на патент (до 31.12.2023)

Такого рода платежка привычна многим предпринимателям, и многие, пока это было возможно, продолжали использовать именно этот способ уплаты. В чем его отличия от предыдущего:

- Статус в поле 101 приобретает значение «02».

- КБК в поле 104 указывается на уплату патента. Есть несколько значений кодов для перечисления налога в зависимости от территории ведения деятельности:

- 182 1 05 04030 02 1000 110 — для Москвы, Санкт-Петербурга и Севастополя;

- 182 1 05 04010 02 1000 110 — для городских округов (ГО);

- 182 1 05 04040 02 1000 110 — для ГО с внутригородским делением;

- 182 1 05 04020 02 1000 110 — для муниципальных районов;

- 182 1 05 04050 02 1000 110 — для внутригородских районов.

- Поле 105 — значение ОКТМО по месту учета ИП.

- Поля 106–109 — значение «0», однако в поле 107 допускается указывать периоды действия патента или дату последнего срока перечисления платежа (проверено на практике).

- В назначении платежа отражается наименование налога, по которому осуществляется оплата.

Данные по плательщику и получателю налогового платежа прописываются те же, что и при уплате ЕНП.

Уплата налогов посредством платежного поручения, заменяющего уведомление, в 2025-2026 годах не доступна, поскольку переходный период ограничивался 2023 годом.

В какие сроки готовить платежку на уплату патента в 2026 году

Предприниматели платят патент либо одной суммой, либо двумя. Первый случай предусмотрен для патента, приобретенного на срок менее 6 месяцев. Второй — для действующего от полугода до года (в течение одного календарного года). Максимальный срок, в течение которого действует один патент, — это 12 месяцев.

Заплатить налог нужно по следующим правилам:

- Если патент выдан на срок менее 6 месяцев, то заплатить его предстоит до окончания срока действия. То есть платежка на оплату патента может быть сформирована и отправлена в банк на исполнение в любой день, пока действует патент.

- Если патент выдан на срок от 6 до 12 месяцев, тогда первую треть налога нужно оплатить до истечения 90 дней с момента начала действия патента, а оставшиеся две трети — до окончания срока действия. Например, патент приобретен на срок с 1 января по 31 декабря 2026 года. Платежка на оплату 1/3 патента должна быть подготовлена для отправки до 31 марта, а на оставшиеся 2/3 — до 31 декабря.

В случае пропуска указанных сроков в 2026 году при образовании отрицательного сальдо на ЕНС налоговики насчитают пени из расчета 1/300 от ставки рефинансирования, действующей на момент просрочки.

С 1 января 2024 года расчет пеней для организаций изменен, но, поскольку организации не являются плательщиками патента, данный вопрос в нашей статье мы не затрагиваем.

О том, как рассчитываются и уплачиваются пени по налогам и страховым взносам, можно узнать из Готового решения от «КонсультантПлюс». Для ознакомления со всеми нюансами расчета и уплаты просто оформите демо-доступ к системе. Это бесплатно. Если вы хотите иметь полный постоянный доступ к системе, запросите ее расценки.

Когда платежное поручение по патенту за 2026 год можно не формировать

Для снижения налоговой нагрузки в законодательстве предусмотрен вычет по патенту в виде уплаченных предпринимателем в налоговом периоде страховых взносов за себя (фиксированные + 1% с доходов, превышающих 300 тысяч рублей) и за работников, занятых в патентной деятельности. Помимо взносов на обязательное страхование, в вычет включены выплаты по листкам нетрудоспособности за первые три дня болезни, осуществляемые за счет средств работодателя, и взносы по договорам добровольного личного страхования.

ВАЖНО! В 2026 году фиксированные взносы включаются в вычет не по уплате, а по необходимости их уплаты в текущем году.

ИП-работодатели вправе снижать патент на предоставляемый Налоговым кодексом вычет не более чем на 50%. Таким образом, сформировать платежку на патент они обязаны в любом случае в установленные законодательством сроки.

Узнайте больше об уменьшении стоимости патента на сумму страховых взносов.

ИП без работников могут снизить сумму налога вплоть до нуля. То есть когда сумма уплаченных взносов за работников и взносов, подлежащих уплате предпринимателем за календарный год, оказывается больше суммы патента, то необходимость в платежке на патент отпадает сама собой.

Чтобы использовать право не платить налог по ПСН, ИП должен представить в налоговую инспекцию заявление на уменьшение патента.

Об особенностях оформления такого уведомления мы рассказали в статье «Заявление на уменьшение патента — как заполнить, образец».

В этом уведомлении бизнесмену нужно будет расписать, сколько взносов всего он уплатил за отчетный период и какие именно суммы уменьшают его патент. На основании полученного уведомления налоговики узнают о том, какая сумма патента подлежит уплате в бюджет, или же о том, что предприниматель правомерно не оплатит патент.

Итоги

Платежное поручение по патенту в 2026 году может быть сформировано в единственном варианте — это уплата на КБК единого налогового платежа, статус платежного поручения при этом принимает значение «01». Второй вариант дейстововал до 31.12.2023 г.— это уплата на КБК патента со статусом «02». Оба образца можно скачать по ссылке, приведенной в начале статьи. С 1 января 2024 года все налоги, взносы и прочие платежи, входящие в состав ЕНП, будут уплачиваться по единому КБК 182 01 06 12 01 01 0000 510. Распределяют средства налоговики на основании поданных уведомлений, деклараций, расчетов, а также имеющейся недоимки и начисленных пеней и штрафов.

Не очень понимаю, на каком основании сбербанк отказал в предоставлении данных по вашей же транзакции?