Если вы считаете, что вам невыгодно пользоваться льготой по НДС, можете отказаться от освобождения. Такой отказ возможен в отношении операций, перечисленных в п. 3 ст. 149 НК РФ.

Перечень освобожденных от НДС операций вы найдете в этой статье.

В основном от льготы отказываются, чтобы иметь возможность брать «входной» НДС к вычету.

Чтобы перейти на уплату НДС, нужно подать в налоговую соответствующее заявление. Срок подачи — не позднее 1-го числа того квартала, с которого вы решили отказаться от льготы. То есть для отказа от освобождения с 1 квартала 2026 года с заявлением надо успеть до 12.01.2026.

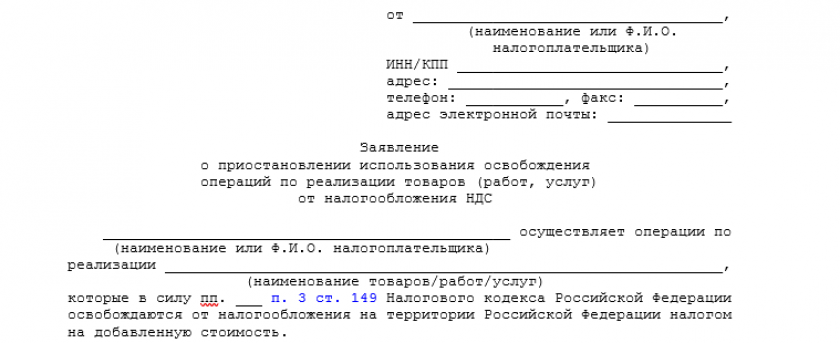

Форма заявления официально не утверждена, поэтому составляйте его в свободной форме. Скачать удобный бланк можно бесплатно, кликнув по картинке ниже:

Заявление об отказе от освобождения от НДС

Заявление об отказе от освобождения от НДС

Посмотреть образец заполнения заявления можно в КонсультантПлюс, бесплатно, оформив пробный доступ:

На какой срок возможен отказ от освобождения, узнайте в готовом решении. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Если заявление об отказе от льготы отправлено ошибочно, его можно аннулировать. Для этого в налоговую надо направить сообщение о признании поданного заявления недействительным.

Несмотря на то, что порядок аннулирования не предусмотрен НК РФ, ИФНС не вправе отказать в принятии заявления об аннулировании заявления об отказе от освобождения, считает ФНС (письмо от 01.04.2022 № СД-4-3/3960@). Ссылаясь на судебную практику, ведомство отмечает, что определяющее правовое значение имеет не представление или непредставление налогоплательщиком заявления об отказе от льготы, а фактическое применение или неприменение льготы, которое можно определить на основании договоров, первичных документов, регистров бухгалтерского и налогового учета.