Какие исходные данные требуются для составления справки о списании дебиторской задолженности?

Чтобы составить справку о списании дебиторской задолженности (ДЗ), потребуется исходная информация:

- о возникновении ДЗ (сроках, суммах, условиях оплаты);

- произведенной оплате и проведенных взаимозачетах;

- законных периодах прерывания срока исковой давности;

- предпринятых действиях по взысканию ДЗ и др.

В комплект документов, из которых можно получить данную информацию, могут входить:

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

- договоры с контрагентами по неоплаченным (или оплаченным частично) сделкам;

- платежные документы (платежки, ПКО), свидетельствующие о датах и суммах погашения ДЗ;

- акты сверок и взаимозачетов по задолженности, подлежащей списанию;

- выписки из ЕГРЮЛ, подтверждающие факт ликвидации должника;

- судебные решения, свидетельствующие о завершении процедуры банкротства контрагентов;

- иные документы (переписка с должниками, их ответы на требования об оплате ДЗ, постановления приставов-исполнителей и др.).

В каждом конкретном случае для списания ДЗ собирается свой комплект документов — в зависимости от ситуации (при истечении срока исковой давности, банкротстве и (или) ликвидации должника либо в связи со списанием ДЗ по иным установленных законом основаниям).

Подписывайтесь на нас удобным способом и смотрите полезный контент.

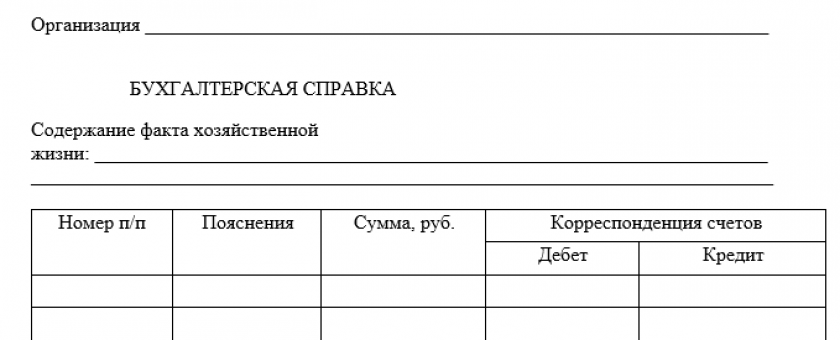

Бланк бухгалтерской справки должен содержать обязательные реквизиты первичного документа. Скачать бланк бухгалтерской справки можно бесплатно, кликнув по картинке ниже:

Бухгалтерская справка

Бухгалтерская справка

Образец бухгалтерской справки о списании дебиторской задолженности можно скачать по ссылке ниже:

Скачать образец справки

Скачать образец справкиО нюансах оформления бухгалтерской справки читайте в Типовой ситуациии от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Какие проводки может обосновать справка о списании дебиторской задолженности?

В справке о списании ДЗ необходимо указать бухгалтерские проводки, отражающие нюансы ее списания:

- за счет ранее сформированного резерва по сомнительным долгам; либо

- за счет прочих расходов (при отсутствии или недостаточности зарезервированных сумм).

Счета, задействованные в списании ДЗ, зависят:

- от вида контрагента (60 — поставщики, 62 — покупатели, 76 — прочие дебиторы, 71 и 73 — персонал компании и др.);

- способа списания долгов (63 — за счет резерва, 91 — при его отсутствии или недостаточности).

Не следует также забывать о дальнейшей судьбе списанной ДЗ — законодательство (п. 77 Положения по ведению учета и отчетности, утв. приказом Минфина России от 29.07.1998 № 34н) требует организовать процесс последующего отслеживания судьбы списанной ДЗ. Он включает такие этапы:

- отражение ДЗ на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»;

- в течение 5 лет необходимо контролировать появление возможности взыскания долгов;

- при погашении ранее списанной ДЗ признается прочий доход.

Детальнее о бухгалтерских проводках по списанию ДЗ см. в материале «Порядок списания дебиторской задолженности».

Как списать дебиторскую задолженность в налоговом учете, подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Произвести в учете какие-либо проводки, связанные со списанием ДЗ на законной основе можно только в том случае, если вслед за составлением справки на списание ДЗ последует оформление одного важного обязательного документа — о нем расскажем в следующем разделе.

Остались вопросы? Спросите на нашем форуме. Например, в этой ветке разбираемся, какими проводками отражазить списание предоплаты покупателя с истекшим сроком давности.

Обязательный документ после оформления бухгалтерской справки о списании дебиторской задолженности

Составление справки необходимое, но не единственное условие для полноправного списания ДЗ. Оно не является достаточным условием для отражения в бухучете всех «дебиторских» операций и снижения налогооблагаемой базы по налогу на прибыль.

При этом если вышеупомянутая справка может быть заменена иным документом — актом или протоколом, содержащим необходимую для обоснования списания ДЗ информацию, то название обязательного документа, оформляемого сразу после составления справки, законодательно конкретизировано.

Речь идет о п. 77 Положения по ведению учета и отчетности, утв. приказом Минфина России от 29.07.1998 № 34н, согласно которому на завершающем этапе списания ДЗ необходимо издать приказ (распоряжение) руководителя.

Требования к содержанию такого приказа в законодательстве отсутствуют, однако при его составлении следует учесть все аспекты, позволяющие этому внутреннему распорядительному документу приобрести статус официального.

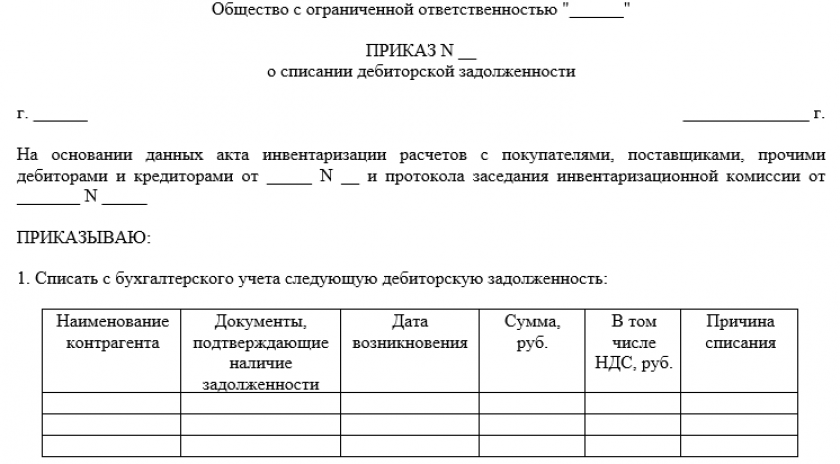

Скачать такой приказ можно бесплатно, кликнув по картинке ниже:

Приказ о списании дебиторской задолженности (образец и бланк)

Приказ о списании дебиторской задолженности (образец и бланк)

Среди таких важных аспектов можно назвать следующие:

- оформительские — форма приказа должна содержать не менее 3 обязательных частей (заглавную, содержательную и завершающую);

С оформительскими нюансами и примерами составления приказов вас познакомит материал «Приказы по основной деятельности — это какие приказы?».

- организационные — появление приказа возможно только на завершающем этапе процедуры списания ДЗ (после сбора всех необходимых документов, проведения инвентаризации и составления соответствующего обоснования);

На что обратить внимание при проведении инвентаризации ДЗ, узнайте из материала «Инвентаризация дебиторской и кредиторской задолженности».

- учетные — только после появления приказа на списание ДЗ возможны какие-либо действия учетного характера (отражение списанной ДЗ в расходах, перенос информации о списанной ДЗ на забалансовый счет и др.).

Итоги

Справка о списании дебиторской задолженности — это документ, составляемый специалистами бухгалтерской службы на основании первичных источников информации (договоров с контрагентами, платежных и иных документов). Завершается списание ДЗ изданием приказа.