Для чего необходимо проведение инвентаризации

Перед составлением годовой бухгалтерской отчетности у всех организаций есть обязанность сверить наличие активов и обязательств с данными учета, то есть провести инвентаризацию (ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Эти действия совершаются с целью отражения в годовом балансе реальных фактов.

Подробнее об отражении имущества в отчетности см. статью «Отражаем основные средства в бухгалтерском балансе»

Инвентаризации подлежат активы фирмы, ее обязательства, источники финансирования, кредиторская и дебиторская задолженность, прочие операции, связанные с доходами и расходами. Сверка наличия имущества и обязательств может носить либо добровольный, либо обязательный характер. И если мероприятия по добровольной проверке наличия активов определяются самими организациями, то проведение обязательных инвентаризаций закреплено законодательно — п. 27 Положения по ведению бухучета, утвержденного приказом Минфина России от 29.07.1998 № 34н.

Подписывайтесь на нас удобным способом и смотрите полезный контент.

С 01.04.2025 порядок инвентаризации регламентирует ФСБУ 28/2023. Например, изменился перечень оснований для обязательной ревизии:

Что еще поменялось по сравнению с прежними правилами, узнайте в обзоре. Пробный доступ к КонсультантПлюс бесплатный. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

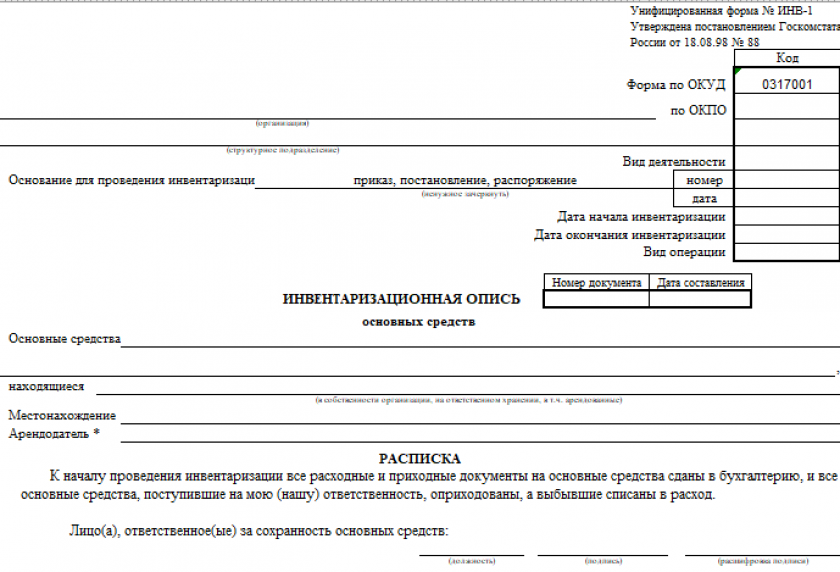

Как составить акт инвентаризации основных средств ИНВ-1

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия.

Фактические данные фиксируются в инвентаризационной описи основных средств. Новый ФСБУ 28/2023 говорит о том, что результаты проведения инвентаризации должны быть документально оформлены, но полного перечня документов (как было в прошлом порядке) не установлено. Какие документы и как оформлять, предприятие решает самостоятельно (Информационное сообщение Минфина России от 12.04.2023 № ИС-учет-44). В том числе можно продолжать использовать унифицированные формы, закрепив это в учетной политике. Например, можно составить опись по унифицированной форме ИНВ-1.

Порядок учета основных средств по новому ФСБУ 6/2020 мы описывали в статье.

На предприятии при урагане обрушилась крыша и некоторые объекты основных средств, имеющие остаточную стоимость, были повреждены и не подлежат восстановлению. Требуется ли проведение инвентаризации в этом случае? Ответ вы можете посмотреть в системе КонсультантПлюс по пробному доступу. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Скачать бланк акта инвентаризации ОС по форме ИНВ-1 можно бесплатно, кликнув по картинке ниже:

Бланк унифицированной формы № ИНВ-1

Бланк унифицированной формы № ИНВ-1

Заполненный образец формы ИНВ-1 можно скачать по ссылке ниже:

Скачать образец в КонсультантПлюс по пробному доступу бесплатно

См. также статью «Унифицированная форма № ИНВ-1 - бланк и образец».

Оформить решение о проведении инвентаризации вам поможет наша статья «Унифицированная форма № ИНВ-22 - скачать бланк и образец».

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

Выявление расхождений в ходе инвентаризации

В тех случаях, когда были обнаружены несоответствия между данными учета и фактическим наличием основных средств, оформляются сличительные ведомости по форме ИНВ-18. Суммы излишков или недостач указываются на основании оценки организации. Инвентаризационная комиссия запрашивает объяснения по полученным расхождениям у материально-ответственных лиц, принимает решение о дальнейших действиях.

Проверь себя: как провести инвентаризацию Время прохождения около 5 мин. Пройти тест

О форме ИНВ-18 см. в материале «Унифицированная форма № ИНВ-18 - бланк и образец».

Результаты расхождения данных отражаются в бухучете следующим образом:

- излишки оприходуются по рыночной стоимости;

- суммы недостач в пределах норм списываются на издержки организации, при наличии сверхнормативных показателей ― за счет виновных лиц.

С 01.04.2025 уточнен порядок оценки результатов инвентаризации. Как провести в бухучете результат инвентаризации, описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Юридические лица, которые не проводят инвентаризацию перед составлением бухотчетности, рискуют отразить недостоверные данные учета, тем самым нарушив требования законодательства. Привлечение к ответственности за отсутствие сверки фактического состояния имущества и обязательств невозможно. Однако за нарушения правил составления бухотчетности предусмотрена административная ответственность.

Подробнее о проведении сверки на предприятии см. статью «Как провести инвентаризацию перед годовой отчетностью?».

Итоги

По итогам инвентаризации ОС всегда оформляют акт инвентаризации. Чтобы зафиксировать излишки и недостачи, составляют сличительную ведомость. Оба документа можно оформить по унифицированным формам. Образцы их заполнения вы можете найти по ссылкам, которые мы привели в статье.