Журнал учета полученных и выставленных счетов-фактур ведут отдельные категории лиц. Это посредники:

-

действующие от своего имени агенты и субагенты, комиссионеры и субкомиссионеры;

-

экспедиторы, организующие перевозку с привлечением третьих лиц и перевыставляющие заказчику счета-фактуры;

-

застройщики, организующие перевозку с привлечением третьих лиц.

При этом не важно, платят они сами НДС или нет.

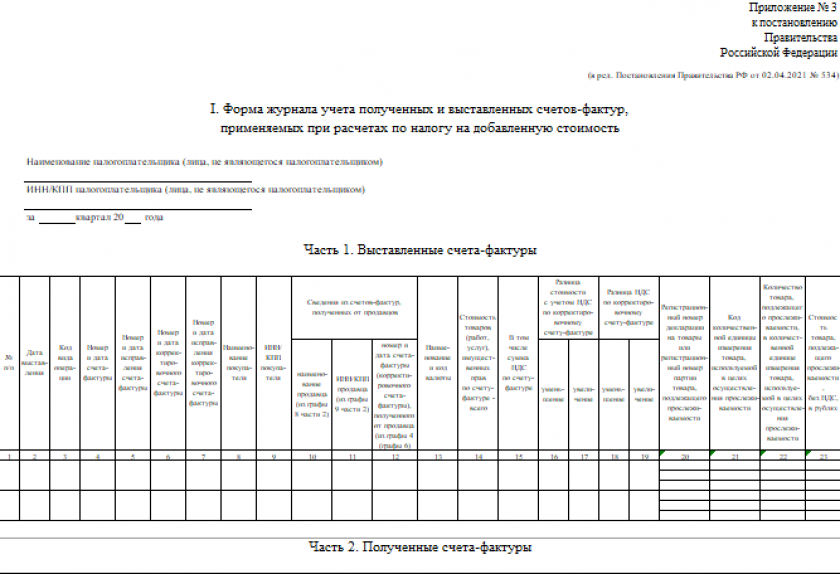

Форма журнала утверждена постановлением Правительства РФ от 26.12.2011 № 1137. С 01.07.2021 она обновлена: в нее добавлены графы для отражения реквизитов прослеживаемости.

Скачать бланк журнала можно бесплатно, кликнув по картинке ниже:

Журнал учета полученных и выставленных счетов-фактур

Журнал учета полученных и выставленных счетов-фактур

Образец заполнения журнала по действующей форме вы можете скачать в КонсультантПлюс, получив бесплатный пробный доступ:

По окончании квартала плательщики налога или налоговые агенты включают данные из журнала в НДС-декларацию. Неплательщики же сдают в налоговую сам журнал — до 20-го числа следующего месяца и обязательно в электронном виде по ТКС (п. 5.2 ст. 174 НК РФ). В противном случае возможен штраф.

По окончании квартала плательщики налога или налоговые агенты включают данные из журнала в НДС-декларацию. Неплательщики же сдают в налоговую сам журнал — до 20-го числа следующего месяца и обязательно в электронном виде по ТКС (п. 5.2 ст. 174 НК РФ). В противном случае возможен штраф.

Подробнее о журнале счетов-фактур читайте в этой статье.