Как перейти на УСН

Каждый налогоплательщик имеет право перейти на УСН при соблюдении условий, перечисленных в ст. 346.12 и 346.13 НК РФ.

ВАЖНО! С 2025 года условия применения упрощенной системы налогообложения изменены: повышены лимиты доходов и остаточной стоимости основных средств, отменены повышенные ставки, введена обязанность по упате НДС. Подробнее о новшествах читайте в нашей статье.

Для того чтобы перейти на УСН, предприятию нужно уведомить об этом налоговиков, заполнив форму № 26.2-1 (утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@). Скачать бланк можно бесплатно, кликнув по картинке ниже:

Заявление о переходе на УСН

Заявление о переходе на УСН

Ознакомьтесь с примером заполнения бланка в материале «Уведомление о переходе на упрощенную систему налогообложения».

А из статьи «Заявление о переходе на УСН (образец)» вы узнаете, какие требования предъявляются к заполнению уведомления и какие сроки для его подачи установлены законодательством.

Предприятия и ИП, регистрируемые впервые, имеют возможность перейти на УСН в течение 30 дней со дня регистрации. Все остальные за некоторыми исключениями могут это сделать с 1 января любого года, предварительно уведомив налоговую до 31 декабря предшествующего года.

Можно ли перейти на УСН, если уведомление подано с нарушением срока (позже установленного срока)? Ответ на этот вопрос можно найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Как получить свидетельство УСН

При соответствии критериям налогоплательщика УСН право применения этого спецрежима появляется без какого-либо подтверждающего документа со стороны налоговой после отправки уведомления с 1 января, с даты госрегистрации или в исключительных случаях с иной даты, предусмотренной законодательством. Необходимо только иметь штамп налогового органа о приеме уведомления, почтовую опись или квитанцию оператора при отправке по телекоммуникационным каналам связи.

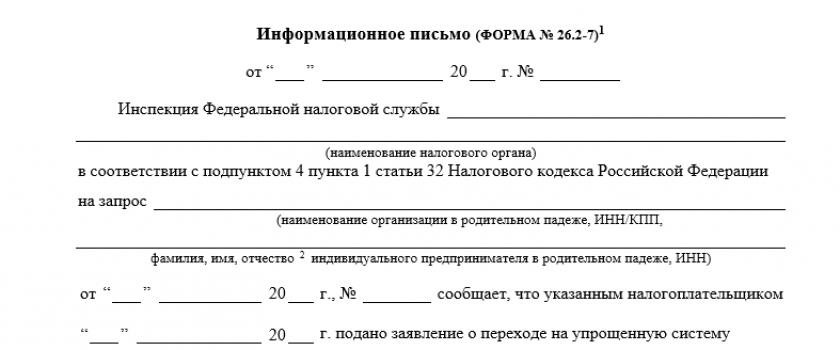

Иногда контрагенты запрашивают подтверждение права применения УСН в виде более серьезного документа. Несмотря на некую неправомерность такого требования, пойти навстречу партнеру можно, тем более получить подтверждение из налоговой не так сложно. Правила предусматривают возможность запросить информационное письмо, свидетельствующее о праве применения УСН (по форме № 26.2-7). Выглядит оно так (скачайте бесплатно):

Бланк уведомления о возможности применения УСН

Бланк уведомления о возможности применения УСН

Для этого в ФНС следует отправить письмо-запрос в произвольной форме. Ответ на запрос должен быть предоставлен в течение 30 календарных дней. Такое письмо, содержащее информацию о дате подачи уведомления о переходе на УСН, и будет свидетельством УСН, подтверждающим право налогоплательщика использовать этот упрощенный режим.

Информационное письмо из ФНС можно получить лично, через почту или при помощи сервисов электронного документооборота.

Что делать, если УСН применялась ошибочно? Ответ на этот вопрос разобран в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Статью. Это бесплатно.

Итоги

Законодательство не предусматривает обязательное наличие подтверждающего документа для применения упрощенки при условии подачи налогоплательщиком уведомления. Тем не менее для внешних контрагентов и собственного спокойствия налогоплательщик вправе запросить информационное письмо, которое заменяет свидетельство о применении УСН.