Кто может представить в налоговую инспекцию ЕУД за 3 квартал 2025 года

Форма ЕУД была разработана Минфином и закреплена его приказом от 10.07.2007 № 62н в целях упрощения отчетной кампании тем налогоплательщикам, у которых:

- по различным причинам не велась деятельность на протяжении всего отчетного периода;

- отсутствовали объекты налогообложения по налогам, соответствующим выбранным режимам;

- не было выплат/поступлений из кассы и/или в кассу и операций по расчетным и прочим счетам в банковских (кредитных) учреждениях.

Только при соблюдении всех перечисленных требований организация или ИП имеет право отчитываться по форме ЕУД. Данная декларация может быть сдана организациями на ОСН, организациями и предпринимателями на УСН и ЕСХН.

Бланк единой упрощенной декларации можно скачать бесплатно, кликнув по картинке ниже:

Подписывайтесь на нас удобным способом и смотрите полезный контент.

Единая упрощенная налоговая декларация за 3 квартал 2025 года

Единая упрощенная налоговая декларация за 3 квартал 2025 года

ВНИМАНИЕ! Предприниматели-общережимники вправе представить ЕУД только на НДС. Декларацию 3-НДФЛ нужно сдать нулевую.

Таким образом, единую упрощенную декларацию за 3 квартал 2025 года сдают только те, у кого в течение 9 месяцев в 2025 году соблюдались все вышеперечисленные условия. В случае несоблюдения хотя бы одного из них (например, из кассы были выданы деньги подотчетнику на покупку канцтоваров) отчитываться по ЕУД хозяйствующим субъектам нельзя — нужно будет отправить в инспекцию нулевые декларации по каждому налогу.

Каковы сроки отправки ЕУД контролерам

20-е число месяца, следующего за окончанием отчетного периода (квартала, полугодия, 9 месяцев, года) — это крайний срок передачи оговариваемой декларации в налоговую службу. Однако срок может сдвинуться на ближайший — следующий за 20-м числом — рабочий день, если вдруг 20-е выпадет на выходной или праздник. Как уже было сказано, направить единую упрощенную налоговую декларацию за 3 квартал налоговикам нужно до 20 октября 2025 года.

За 3 квартал единая налоговая декларация может быть передана инспекторам:

- лично;

- по почте;

- по ТКС.

Если налогоплательщик пропустит последний день сдачи единой упрощенной декларации за 3 кв. 2025, то у него, скорее всего, останется время на отправку нулевок. Ведь срок их сдачи приходится на более позднюю дату.

Но если запоздать и с нулевками, то тогда без штрафа, пусть и минимального — в размере 1000 руб., не обойдется.

Больше информации о минимальных штрафах читайте в Готовом решении от КонсультантПлюс. Здесь же вы узнаете все нюансы порядка представления ЕУД, а также перечень ситуаций, когда декларации по налогам нельзя заменить единой упрощенной декларацией. Если у вас нет доступа к справочно-правовой системе, получите временный демо-доступ бесплатно. Если вы хотите иметь постоянный доступ к системе, запросите ее стоимость.

С 2025 года изменены условия представления ЕУД. Отменена обязанность по ежеквартальному представлению данного отчета: после первого представления ЕУД в дальнейшем ее больше сдавать не надо, если условия ее представления не изменяются. Подробнее об этом мы писали в статье.

Где найти образец ЕУД за 3 квартал 2025 года

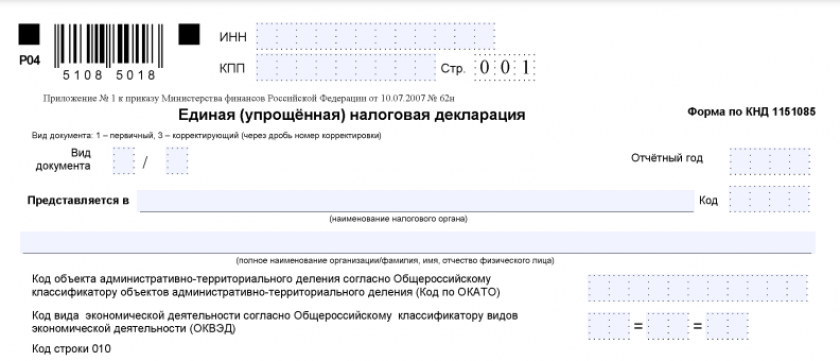

Структура бланка ЕУД довольно проста. Он состоит из одной страницы, где хозсубъект приводит:

- свои данные (ИНН, КПП, наименование организации / Ф.И.О. ИП, код ОКТМО),

- отчетный год,

- наименование и код налоговой службы.

Также здесь должно быть отражено, сдается декларация первично или повторно. Во втором случае указывается номер корректировки.

Таблица ниже предназначена для указания:

- налога, по которому соответствующая налоговая отчетность не представляется, а вместо нее представляется ЕУД;

- номера главы Налогового кодекса, посвященной этому налогу;

- кода отчетного/налогового периода, за который сдается ЕУД, и при необходимости номера квартала.

Если отчетный период по налогу составляет квартал (НДС), то указывается код 3 и далее номер квартала, в нашем случае — 03. Если же отчетный период по налогу девять месяцев, то приводится код 9.

Образец единой налоговой декларации за 3 квартал организации на ОСН можно скачать в КонсультантПлюс. Пробный доступ бесплатный:

Итоги

Итак, выше мы рассказали о том, у кого есть возможность отчитаться перед налоговиками по ЕУД, а у кого такой возможности нет, обозначили сроки и формат представления этой отчетной формы. Кроме того, мы обсудили, как правильно оформить саму декларацию и привели образец ее заполнения предприятием на общем режиме налогообложения.

Когда обязан сдать нулевую декларацию?

Если обратится к Постановлению ФАС Московского округа от 04.08.2011 N КА-А40/8428-11 по делу № А40-124755/10-20-714, то там суд выделил следующие дополнительные возможные смягчающие обстоятельства:

• привлечение к налоговой ответственности впервые за весь период осуществления деятельности общества;

• отсутствие прямого умысла в совершении правонарушения;

• несоразмерность размера наложенного штрафа последствиям налогового правонарушения, что подтверждается тем обстоятельством, что сумма налоговой санкции составляет порядка 50% от исчисленной к уплате суммы налога по декларации;

• отсутствие неблагоприятных экономических последствий для бюджета, поскольку уплата исчисленного в налоговой декларации налога была произведена в установленные п. 3 ст. 204 НК РФ сроки в полном объеме;

• отсутствие существенного и необратимого вреда интересам государства.

Но будет ли конкретно ваша налоговая принимать во внимание указанные факты сказать сложно, с большой долей вероятности, штраф все же будет.

Здравствуйте! Можно сдать единую упрощенную декларацию за 3 квартал 2018, если до этого времени сдавали нулевые декларации отдельно по НДС и по налогу на прибыль? Новый главный бухгалтер требует сдавать упрощенную декларацию в середине года, а не с начала следующего года.

Анастасия, добрый день! НК РФ не устанавливает ограничений по времени сдачи единой упрощенной декларации. Можно начать с любого квартала, если соблюдается ряд обязательных условий, в том числе, отсутствие денежных и товарных оборотов. Упрощенная декларация сдается до 20 числа квартала, следующего за отчетным. Если эта дата выпадает на выходной, то крайний срок переносится на следующий ближайший рабочий день. Так, например, единая декларация за 3 квартал 2018 года должна попасть налоговикам не позднее 22 октября, т.к. 20.10 – суббота. Если же пропустили срок сдачи единой упрощенной налоговой декларации за 3 квартал 2018 (22 октября), то можно сдать нулевые декларации. Для них установлен более поздний срок (с учетом выходных дней): НДС – не позднее 25 октября; налог на прибыль – не позднее 29 октября.

Анастасия, здравствуйте!

Да, Вы можете сдать за 3 квартал ЕУД, даже несмотря на то, что за первые два сдавали нулевки. По НДС укажете налоговый период - 3 квартал, по налогу на прибыль - 9 месяцев. В НК нет требования о сдаче упрощенной декларации только с начала года. Главное, чтобы условия сдачи ЕУД соблюдались (про отсутствие объектов налогообложения и движения денег).