Для чего нужен документ ИНВ-4

С 01.04.2025 порядок инвентаризации регламентирует ФСБУ 28/2023. Что изменилось по сравнению с прежними правилами, узнайте в обзоре. Пробный доступ к КонсультантПлюс бесплатный. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Новый стандарт говорит о том, что результаты проведения инвентаризации должны быть документально оформлены, но полного перечня документов (как было в прошлом порядке) не установлено. Какие документы и как оформлять, предприятие решает самостоятельно (Информационное сообщение Минфина России от 12.04.2023 № ИС-учет-44). В том числе можно продолжать использовать унифицированные формы, закрепив это в учетной политике. Например, форму ИНВ-4.

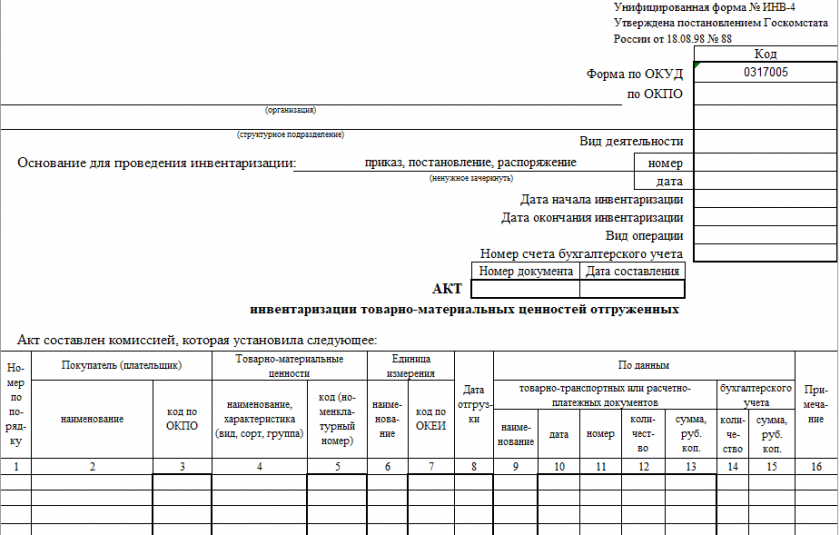

На основе формы ИНВ-4, утвержденной Госкомстатом в постановлении «Об утверждении унифицированных форм для учета кассовых операций и результатов инвентаризации» от 18.08.1998 № 88, составляется акт, отражающий показатели инвентаризации тех товарно-материальных ценностей (ТМЦ), которые были отгружены с особым условием перехода права собственности. Обычно такой переход увязывается с условием оплаты.

Подписывайтесь на нас удобным способом и смотрите полезный контент.

В форме предусмотрено внесение данных о ТМЦ, имеющих 2 статуса:

- отгруженных, но пока еще по условиям договора не оплаченных (не наступил срок);

- отгруженных, которые не оплатили в срок.

Для каждого из 2 типов ТМЦ, указанных выше, должен оформляться отдельный акт. При этом для товаров второго типа в графе «Примечание» таблицы, являющейся основным элементом формы ИНВ-4, фиксируется наименование приобретателя ТМЦ.

Также в графах таблицы, о которой идет речь, отмечаются:

- сведения о покупателе, которому был отгружен товар;

- сведения об отгруженных ТМЦ, а также об их количестве;

- стоимость товаров в соответствии с сопроводительными документами, а также по данным бухучета.

Акт по форме ИНВ-4 должен оформляться и подписываться в 2 экземплярах представителями инвентаризационной комиссии. Первая копия документа направляется в бухгалтерию, вторая передается материально ответственному лицу (одному или нескольким).

Отгруженные ТМЦ, сведения о которых вносятся в рассматриваемый акт, учитываются на счете 45 плана счетов бухучета.

О месте, которое занимает счет 45 в плане счетов, читайте в статье «Активные и пассивные счета бухгалтерского учета – отличия».

Перед годовой отчетностью обязательно нужно проводить инвентаризацию активов и обязательств. Как правильно это сделать, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Где можно скачать форму ИНВ-4

Скачать бланк документа ИНВ-4 вы можете бесплатно, кликнув по картинке ниже:

Акт инвентаризации товарно-материальных ценностей отгруженных по форме № ИНВ-4

Акт инвентаризации товарно-материальных ценностей отгруженных по форме № ИНВ-4

Кроме того, вам доступен также заполненный образец данной формы:

Скачать образец в КонсультантПлюс по пробному доступу бесплатно

О бланке, применяемом для инвентаризации товаров, отгруженных на обычных условиях, читайте в материале «Унифицированная форма № ИНВ-3 - бланк и образец».

Итоги

Акт, оформляемый на основе формы ИНВ-4, имеет значение для продавцов, осуществляющих отгрузку товаров с особыми условиями перехода права собственности на них. Составлять его требуется раздельно по ТМЦ, срок оплаты которых не настал, и по тем, которые вовремя не оплатили.