Предназначение документа КО-2

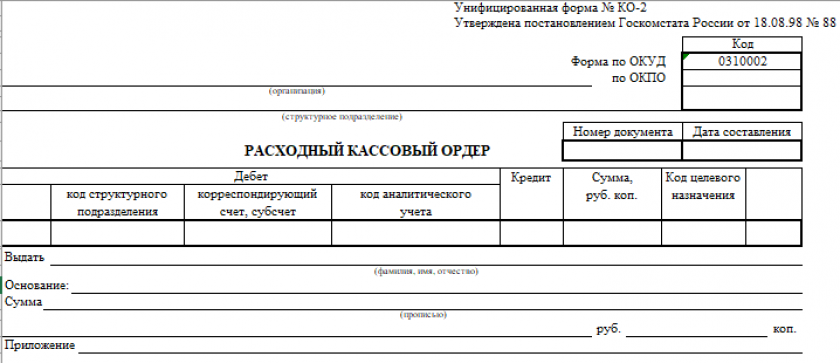

Форма КО-2 также именуется расходным кассовым ордером или РКО. Задействуется с целью корректного, соответствующего нормам законодательства оформления расхода наличных средств из кассы, осуществляемого посредством выдачи наличности на руки сотруднику фирмы либо внешнему субъекту (например, подрядчику).

Форма КО-2 выписывается в 1 экземпляре и должна быть подписана:

- кассиром;

- главным бухгалтером организации (либо другим сотрудником, имеющим необходимые полномочия).

При этом если бухгалтер отсутствует, то за него должен поставить подпись руководитель. Если руководитель самостоятельно, без привлечения бухгалтера и кассира, ведет кассу, то требуется только его собственная подпись (п. 4.3 указания Банка России № 3210-У от 11.03.2014).

РКО подлежат регистрации в отдельном журнале, соответствующем форме КО-3.

ВАЖНО! С 01.01.2013 унифицированные формы документов не обязательны к применению за некоторыми исключениями. К таким исключениям относятся банковские и кассовые документы. То есть РКО следует использовать в унифицированном виде!

Подробнее об учете РКО и иных документов, используемых в кассовых операциях, вы можете прочитать в статье «Журнал регистрации приходных и расходных кассовых ордеров».

Форму КО-2 вы можете скачать бесплатно, кликнув на картинку ниже:

Расходный кассовый ордер (форма КО-2)

Расходный кассовый ордер (форма КО-2)

О порядке ведения кассовых операций, а также соблюдения кассовой дисциплины организациями и ИП, подробно рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Кто должен заполнять форму КО-2?

Законодательное предписание использовать форму КО-2 при оформлении кассовых операций установлено только в отношении организаций (п. 4.6 указания № 3210-У). Ранее аналогичное предписание действовало и в отношении ИП, но сейчас индивидуальные предприниматели могут задействовать унифицированную форму КО-2 исключительно по желанию. Подобная необходимость может возникнуть у ИП, если:

- осуществляется наличная выплата социальных пособий;

- при выдаче сотрудникам денежных средств под отчет.

Форма КО-2 может заполняться фирмой в бумажном либо электронном виде — с последующей распечаткой и письменным заверением — или полностью в цифровом виде при задействовании автоматизированных систем (п. 4.7 указаний № 3210-У).

Подробнее о правилах кассовой дисциплины читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

ВАЖНО! С 01.01.2022 вступил в силу новый стандарт ФСБУ 27/2021 "Документы и документооборот в бухучете". Исключение - требование о хранении документов на территории РФ. Данное правило станет актуально лишь с 01.01.2024. Подробнее об этом мы рассказали в материале.

Итоги

Форма КО-2 - расходный кассовый ордер, который обязаны заполнять все хозсубъекты, выплачивающие наличиные денежные средства из кассы. В РКО обязательно должны быть заполнены все строки, предназначенные для получателя средств, а также РКО должен быть заверен главным бухгалтером, руководитетем и кассиром.