Закон № 402-ФЗ об изменениях в учетной политике

В законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ перечислен закрытый перечень условий, при наличии которых в действующую учетную политику могут вноситься изменения (п. 6 ст. 8):

- появление новых требований в бухгалтерском законодательстве;

С 2024 года обязательным к применению стал ФСБУ 14/2022 "Нематериальные активы". Как перейти на новый стандарт, описали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

- введение хозяйствующим субъектом в свой учетный процесс измененных учетных алгоритмов;

- коренные преобразования в деятельности компаний, существенно корректирующие условия их работы.

П. 7 ст. 8 указанного закона определены дополнительные важные аспекты:

- календарная граница внедрения корректировок в учетный процесс — с начала отчетного года;

- цель установления данной временной границы — обеспечение сопоставимости бухотчетности;

- исключение из установленного правила — внедрение в учетный процесс нововведений производится с другой даты, если это обусловлено причиной изменения.

Как ПБУ 1/2008 детализирует процесс внесения изменений

ПБУ 1/2008 «Учетная политика организации» (утверждено приказом Минфина РФ от 06.10.2008 № 106н) растолковывает алгоритмы внесения изменений в учетную политику в расширенном формате — в положении имеется для этого отдельная глава, устанавливающая:

- причины введения изменений (п. 10) — они полностью соответствуют перечисленным в ст. 8 закона № 402-ФЗ;

- требование обоснованности вносимых изменений (п. 11);

- требования к оформлению — изменения утверждаются приказом или распоряжением руководителя;

- требование к дате внесения изменений (п. 12) — оно совпадает с указанным в п. 7 ст. 8 закона № 402-ФЗ;

- требование денежной оценки последствий изменений (п. 13) — оно относится к изменениям, способным существенно повлиять на финансовое положение организации, результаты ее деятельности и (или) движение денежных средств;

- необходимость отражения в бухучете последствий изменений учетной политики (пп. 14, 15) одним из указанных способов: перспективно или ретроспективно;

- схему описания в отчетности последствий применения изменений — обособленному раскрытию подлежат изменения, оказавшие или способные оказать существенное влияние на финансовые показатели деятельности организации.

Помимо указанных требований, гл. III ПБУ 1/2008 содержит важные уточнения:

- о том, какие учетные нововведения изменениями не считаются — утверждение учетных способов фактов хозяйственной деятельности, появившихся в деятельности организации впервые или отличающихся по существу от имевших место ранее (абз. 5 п. 10);

- о том, когда все изменения можно отражать в отчетности перспективно — если организация организует бухучет с применением упрощенных способов (п. 15.1).

О том, кому разрешено применение упрощенного учета, читайте в статье «Особенности бухгалтерского учета на малых предприятиях».

Рассмотренные требования описывают алгоритмы изменения бухгалтерской учетной политики. Однако их требуется еще и должным образом оформить. Делается это путем составления приказа, дополняющего или изменяющего учетную политику.

Оформляем внесение в учетную политику изменений (образец)

Необходимость внесения изменений может возникнуть не только в отношении бухгалтерской, но и в части налоговой учетной политики. Условия, при которых в налоговую учетную политику вносятся изменения, указаны в абз. 6 ст. 313 НК РФ, они идентичны вышеописанным бухгалтерским нормам.

О том, как организуется налоговый учет и чем он отличается от бухгалтерского, читайте здесь.

Оформление изменений в учетной политике организации рассмотрим на примере.

Пример

Фирма «Мир» применяет учетную политику, утвержденную приказом от 28.12.20ХХ № 412/У. Согласно п. 5.8 учетной политики применяемый налоговый способ начисления амортизации основных средств — линейный. По решению руководства, принятому в октябре 20ХХ года, метод начисления амортизации планируется заменить на нелинейный.

При оформлении изменений были учтены следующие организационно-методические аспекты:

- в учетную политику изменения вводятся с 01.01.20ХХ — такое правило установлено в ст. 313 НК РФ для изменений, вносимых налогоплательщиком не в связи с изменением законодательства, а по причине принятия решения самим налогоплательщиком;

- введение нового «амортизационного» способа производится путем издания приказа, подписанного генеральным директором ООО «Мир»;

- в качестве предварительных мероприятий по подготовке к переходу на новый учетный способ произведены расчеты суммарных балансов по каждой амортизационной группе, разработаны регистры учета начисленной амортизации, а также определен срок применения указанного способа с учетом установленных НК РФ ограничений.

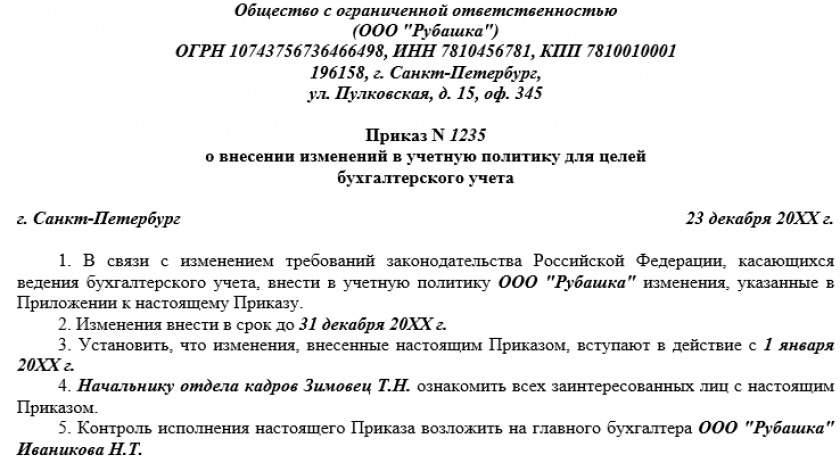

Образец приказа о внесении изменений в учетную политику вы можете увидеть на нашем сайте.

Приказ о внесении изменений в учетную политику

Приказ о внесении изменений в учетную политику

О том, в какие еще виды учетной политики может потребоваться внесение изменений, читайте в статьях:

- «Учетная политика для целей управленческого учета»;

- «Учетная политика в формате МСФО - основные положения».

Итоги

Текущие изменения в учетную политику 2023-2024 года могут быть внесены при поправках в законодательство, вступивших в силу в течение года, а также при появлении у организации новых или отличающихся по существу от имевших место ранее видов деятельности. Такие изменения утверждаются приказом (распоряжением) руководителя, дополняющим учетную политику.

Кроме того, с 2024 года в учетную политику необходимо будет внести изменения, если применявшиеся ранее учетные алгоритмы откорректированы законодательством с начала года или организация самостоятельно решила изменить применявшиеся правила учета.

обязательно менять стандарты по бухучету, можно остаться на операционной классификации?