Что такое единая декларация и когда ее можно сдавать?

ЕУД — это форма отчетности, предназначенная для того, чтобы максимально упростить процесс отчета в ФНС для тех налогоплательщиков, кто не вел деятельность в отчетном периоде. Суть ЕУД в том, что она сдается вместо нулевок по комплексу налогов, по которым налогоплательщик должен отчитаться в рамках применяемого им режима налогообложения.

Сдавать ЕУД могут как предприятия, так и индивидуальные предприниматели. Для того чтобы заменить нулевки по нескольким налогам на ЕУД, требуется обязательное выполнение таких условий (ст. 80 НК РФ):

- в течение периода, за который формируется ЕУД, должны отсутствовать движения денежных средств у отчитывающегося налогоплательщика — как по банковским счетам, так и по кассе;

- по налогам, которые налогоплательщик уплачивает на применяемом налоговом режиме, должны отсутствовать объекты налогообложения.

Какие налоги заменяет единая декларация?

ЕУД, согласно порядку формирования (утвержден приказом Минфина от 10.07.2007 № 62н), может подаваться вместо расчетов и деклараций, по которым отчетным периодом являются год или квартал. Нельзя подавать ЕУД по тем налогам, отчетность по которым является ежемесячной.

Какова ответственность за ошибочное представление ЕУД вместо декларации по налогам, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение бесплатно. Если вы хотите получить полный постоянный доступ к системе, запросите ее расценки.

При этом ЕУД не надо подавать по тем налогам, по которым тот, кто отчитывается, не является налогоплательщиком. Алгоритм принятия решения о подаче ЕУД разберем на примере.

ИП зарегистрирован в этом качестве 16.07.2025. Специальный налоговый режим не установлен, то есть ИП на ОСНО. Допустим, что по состоянию на 30.09.2025 ИП соответствовал всем условиям, при которых сдается ЕУД. За 3 квартал 2025 года ИП нужно отчитаться в ФНС по НДС. По всем прочим квартальным налогам отчитываться нет необходимости.

ВАЖНО! Подача ЕУД является правом, а не обязанностью.

То есть ИП может решать — подавать нулевку по НДС или подавать ЕУД. НДС подается только электронно, то есть ИП понадобится либо оформлять сертификат электронной подписи на себя, либо воспользоваться услугами кого-то, кто по доверенности отправит отчетность за него. При этом ЕУД можно сдать в бумажном виде как лично, так и по почте. Наш ИП принял решение сформировать ЕУД и направить почтой в ФНС.

ВАЖНО! Для упрощенной налоговой декларации нулевой сроки сдачи — до 20-го числа месяца, следующего за завершившимся отчетным периодом. То есть срок сдачи ЕУД расходится со сроком сдачи того налога (налогов), который в нее включен.

Еще о том, вместо каких деклараций и расчетов можно сдавать ЕУД, смотрите в статье «Что заменяет единая упрощенная налоговая декларация?».

ОБРАТИТЕ ВНИМАНИЕ! С 2025 года изменились правила подачи ЕУД. Если после первой подачи ЕУД условия ее представления не нарушались, то ежеквартально сдавать ЕУД не требуется. Подробнее об этом сы писали в статье.

Может ли единая упрощенная декларация быть не нулевой

ЕУД не может быть не нулевой. Это следует как из смысла данного вида отчетности, так и из формы декларации. В ней не предусмотрены графы, куда можно было бы внести числовые данные.

ЕУД — это подтверждение отсутствия объекта налогообложения, а не налога к уплате. Например, если у вас в отчетном периоде были не облагаемые НДС обороты, которые должны быть зафиксированы в декларации по НДС, можно сдавать только декларацию по НДС. ЕУД в таком случае сдавать нельзя.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили ЕУД. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно. Если вы хотите получить полный постоянный доступ к системе, запросите ее расценки.

Какие общие требования по заполнению единой декларации

ЕУД может заполняться как на бумаге, так и электронно. При формировании на бумаге нужно соблюдать такие требования:

- бланк ЕУД можно заполнить на компьютере и распечатать;

- при заполнении вручную следует пользоваться синей или черной ручкой;

- ЕУД заполняется печатными буквами;

- ошибка исправляется так: зачеркивается неверное значение (одной чертой, чтобы было видно, что зачеркнуто), затем рядом вписывается верное значение и заверяется подписью и печатью (если имеется);

- подчистки и замазки не допускаются.

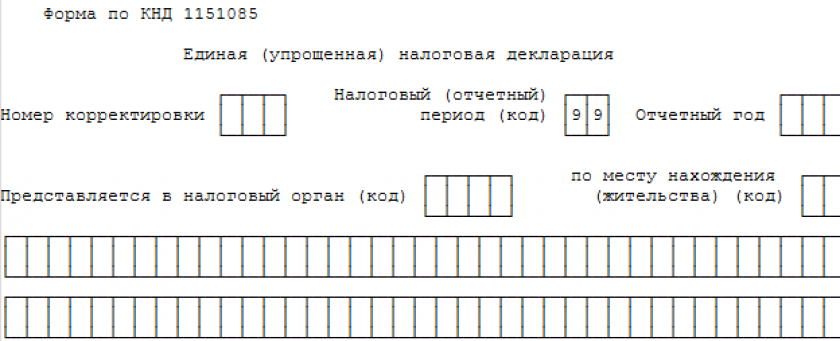

Вы можете бесплатно скачать бланк единой упрощенной декларации и образец ее заполнения, кликнув по картинке ниже:

Бланк единой упрощенной налоговой декларации

Бланк единой упрощенной налоговой декларации

ЕУД имеет 2 листа. Первый лист заполняют все сдающие эту декларацию. Он содержит:

- реквизиты налогоплательщика и его ИФНС;

- табличную часть, куда вносятся данные о налогах, взамен которых сдается ЕУД;

- также в табличной части нужно вписать по каждому налогу номер главы НК РФ, которой данный налог регламентирован.

ВАЖНО! В таблицу на листе 1 ЕУД помещается только 4 налога одновременно. В ситуации, когда отчетных налогов вдруг оказалось больше, нужно заполнять второй лист 1 ЕУД.

Лист 2 ЕУД предназначен для отражения дополнительных данных о физлице — не ИП. ИП и предприятия ее не формируют.

Нюансы и образец заполнения единой декларации

Формирование ЕУД имеет пару важных нюансов:

- Код налогового периода. Указывается в реквизитах декларации:

- 3 — если налоговый период по налогу — квартал (пример — НДС);

- 3, 6, 9, 0 — соответствуют 1-му кварталу, полугодию, 9 месяцам и полному году для тех налогов, по которым налоговый период — год, а отчетный — квартал и отчетность формируется нарастающим итогом по году (пример — налог на прибыль).

- Номер квартала для квартальных налогов. Указывается в табличной части декларации в графе 4.

ВАЖНО! Год в табличной части в графе 4 никак не помечается.

Скачать бланк и посмотреть образец ЕУД можно на нашем сайте: «Единая упрощенная налоговая декларация — образец за 2025 год».

Итоги

ЕУД можно сдать при соблюдении ряда условий. Декларация может заменять собой те налоги, по которым отчетный период — квартал или год. ЕУД не может быть не нулевой. Порядок формирования ЕУД достаточно прост, однако имеет несколько нюансов, которые следует соблюсти. Взять бланк ЕУД, ознакомиться с образцом его заполнения, а также больше узнать о нюансах формирования и подачи декларации можно на нашем сайте.

И Вместо Декларации НДС Я могу сдать декларацию по место прописки ЕУД ?

И тем самым все по нулям у меня

А сам Визический показатель у меня 50 квадратов с 01.01.2020 я арендую помещения.

что нужно поставить в графе: "Наименование налогов по которой сдается ЕУД"?

Закрыв моё ИП, в налоговой мне сказали сдать отчёты 3НДФЛ и ЕУД за 2016-2018 годы. Деятельность моего ИП за этот период отсутствовала. Как оформить данные отчёты?

Здравствуйте! Поскольку вопрос спорный, заменять декларацию 3-НДФЛ на единую упрощенную декларацию не рекомендуется. С одной стороны, в НК РФ запрета и каких-то специальных положений на этот счет нет. Однако правоприменительная практика исходит из того, что 3-НДФЛ предприниматель обязан подавать в любом случае: ведется или нет деятельность, есть или нет доходы и налог к уплате. А сдавать вместо нее ЕУД не вправе (см. определение КС РФ от 11.07.2006 № 265-О, письмо ФНС РФ от 21.03.2008 № 04-2-02/1021@).