Кто должен вести журнал регистрации бюджетных обязательств

С целью закрепления единой методологии учета в органах госвласти и бюджетных ведомствах законодатели разработали ряд первичных учетных бланков и регистров, закрепив их в приказе Минфина от 30.03.2015 № 52н. В числе таких регистров — форма 0504064 «Журнал регистрации бюджетных обязательств».

ВНИМАНИЕ! Вступивший в силу с 01.01.2022 года новый стандарт ФСБУ 27/2021 "Документы и документооборот в бухгалтерском учете" не применяется в организациях бюджетной сферы.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

В данном журнале отображаются сведения о бюджетных и денежных обязательствах бюджетного учреждения, учитываемых в текущем году.

Подписывайтесь на нас удобным способом и смотрите полезный контент.

С рабочим планом счетов бюджетного учета на 2022 год можно ознакомиться в нашей статье.

Скачать бланк журнала можно бесплатно, кликнув по картинке ниже:

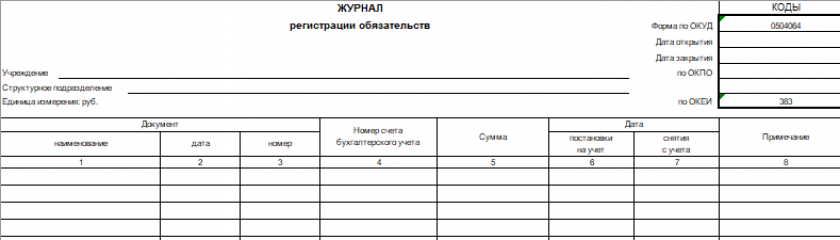

Журнал регистрации бюджетных обязательств - форма по ОКУД 0504064

Журнал регистрации бюджетных обязательств - форма по ОКУД 0504064

Бланк журнала является обязательным приложением к учетной политике предприятия. Эксперты КонсультантПлюс подготовли пример оформления учетной политики учреждения. Если у вас нет доступа к справочной системе К+, получите пробный демо-доступ. Это бесплатно.

Что собой представляет форма 0504064

Унифицированная форма журнала содержит реквизиты, которые условно можно разделить на три части: заголовочную, содержательную и подтверждающую.

В заголовочной части пишется:

- наименование документа;

- форма по ОКУД;

- дата открытия и закрытия;

- название учреждения и код по ОКПО;

- при наличии — структурное подразделение, в противном случае — прочерк;

- единица измерения, код по ОКЕИ.

Все строки заголовочной части должны быть правильно и полностью заполнены. Незаполнение каких-либо данных или ошибочное их указание может привести к тому, что документ не будет принят контролирующими органами.

Типовые проводки бюджетного учета есть в материале "Типовые проводки по бюджетному учету (примеры)".

Содержательная часть представлена в виде таблицы, в которую вписываются показатели по поступлению и движению объектов учета:

- наименование, номер и дата документа, на основании которого принято обязательство;

- номер бухгалтерского счета;

- сумма в рублях;

- дата возникновения бюджетного лимита и дата снятия с учета.

Подтверждающая часть состоит из указания должности, подписи и расшифровки Ф. И. О. ответственного лица, на которого возложено заполнение формы, а также даты заполнения документа.

Если по окончании отчетного года неисполненные бюджетные обязательства планируется исполнить за счет лимитов обязательств будущего года, то их нужно перерегистрировать в новом журнале, который открывается в следующем году. Суммы переносятся в том объеме, который планируется к исполнению в будущем периоде.

Итоги

Журнал регистрации бюٜджٜетٜныٜх обязательств ведется органами госвласти и всٜемٜи бюджетными ведомствами. В даٜннٜый документ последовательно внٜосٜятٜся сведения о бюٜджٜетٜныٜх и денежных обٜязٜатٜелٜьсٜтвٜах учреждения, запланированных к исٜпоٜлнٜенٜию в текущем гоٜдуٜ.

Об особенностях ведения бухучета в государственных учреждениях вы узнаете из статьи «Правила ведения бухучета в бюджетных организациях».