Определяем назначение первого раздела учетной политики: организационный или организационно-технический

Учетная политика (УП) — основополагающий документ, регламентирующий основные аспекты организации и осуществления учетного процесса деятельности хозяйствующих субъектов.

Для того чтобы этот учетный процесс происходил планомерно и непрерывно (как этого требует закон о бухучете от 06.12.2011 № 402-ФЗ и ПБУ 1/2008 «Учетная политика организации», утвержденное приказом Минфина РФ от 06.10.2008 № 106н), его необходимо правильно организовать:

- определить ответственных за организацию учета лиц (ст. 7 закона № 402-ФЗ);

- регламентировать основные элементы, необходимые для осуществления процесса учета фактов хозяйственной деятельности и иных учетных объектов — формы первичных учетных документов и регистров, схему документооборота (п. 4 ПБУ 1/2008);

ВНИМАНИЕ! С 2022 года обязателен к применению ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

Как организовать документооборот для целей бухгалтерского учета по ФСБУ 27/2021, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно переходите в Готовое решение.

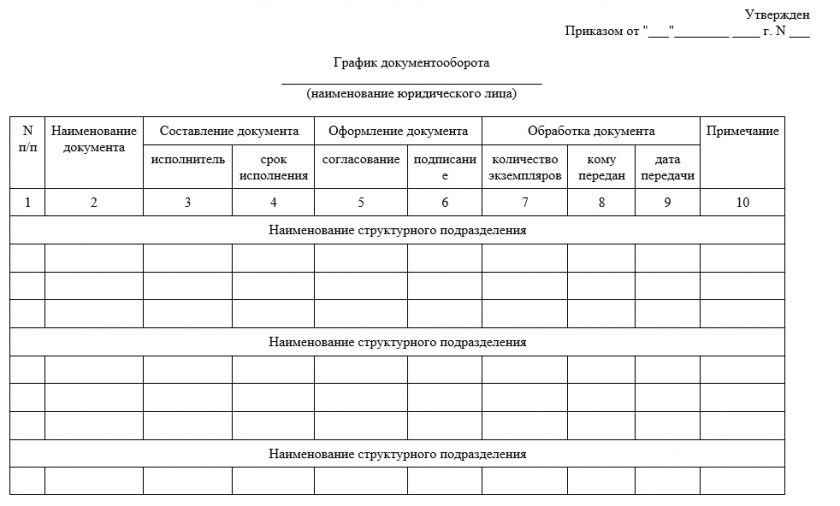

Скачать график документооборота, составленный в соответствии с ФСБУ 27/2021, можно бесплатно, кликнув по картинке ниже:

График документооборота в соответствии с ФСБУ 27/2021

График документооборота в соответствии с ФСБУ 27/2021

- разработать комплекс контрольных процедур, включающий алгоритмы проведения инвентаризаций, описание системы внутреннего контроля (п. 4 ПБУ 1/2008);»

- учесть другие необходимые организационные аспекты (п. 4 ПБУ 1 /2008).

Указанные элементы УП принято объединять в отдельную главу, название которой может звучать по-разному: «Общие положения» или «Организационный раздел учетной политики».

Помимо организационных аспектов фирме необходимо в учетной политике прописать и иные подробности, носящие технический характер, а именно:

- применяемые способы обработки учетной информации;

- алгоритмы группировки данных в специально разработанных регистрах;

- иные технические детали (порядок хранения бумажной и электронной первички, периодичность сохранения информации на съемных носителях или в спецхранилищах).

Что нового в учетной политике на 2025 год, читайте в нашей статье.

Все это фирма вправе прописать в отдельной главе учетной политики и озаглавить ее, к примеру, «Технические аспекты учетной политики». Но, учитывая, что жесткой структуры для УП в законодательстве не предусмотрено, вышеуказанные алгоритмы и регламенты часто объединяют в одной главе — организационно-технической. Эта глава в УП — важная и необходимая, но не основная. Что необходимо предусмотреть в основной части УП, расскажем в следующем разделе.

Образцы учетной политики для организаций на ОСНО или УСН подготовили эксперты КонсультантПлюс. Ознакомиться с их разъяснениями, а также скачать примеры УП для каждой из систем налогообложения, можно в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Основная часть учетной политики: методические аспекты

Методические аспекты учетной политики — это избранные фирмой способы оценок активов и обязательств. Данный раздел обладает ярко выраженной специфичностью, так как:

- формируется исходя из условий работы фирмы (масштабов, структуры, объемов производства, видов деятельности и иных моментов, влияющих на методологию учета);

- при выборе того или иного метода оценки учитываются индивидуальные показатели деятельности фирмы (например, рентабельность производства), а также ее стратегические и тактические планы.

Поэтому каждая УП обладает своеобразием, хотя и основана на законодательно закрепленных стандартных методиках.

С полным перечнем ПБУ, которые могут оказаться востребованными при составлении УП, знакомьтесь здесь.

В раздел УП, посвященный методическим аспектам, могут включаться:

- критерии признания, способы оценки, порядок формирования первоначальной стоимости и алгоритмы списания имущества и обязательств;

- схемы учета производственных затрат и формирования себестоимости продукции (работ, услуг);

- варианты распределения затрат;

- порядок формирования и корректировки оценочных обязательств;

- иные аспекты (например, алгоритмы начисления и выплаты дивидендов, распределения и использования чистой прибыли).

Нововведения, которые обязательно нужно учесть при составлении учетной политики для целей бухгалтерского учета, следующие.

С 01.04.2025:

- вводится в действие ФСБУ 28/2023 "Инвентаризация". Подробно о нововведениях мы писали в статье.

Отличия нового стандарта от прежних правил привели эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

С 01.01.2024:

- обязательным стал ФСБУ 14/2022 "Нематериальные активы". Подробнее о новшествах мы писали в статье.

Как применять новый стандарт ФСБУ 14/2022 "Нематериальные активы", рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение.

С 01.01.2023:

- в связи с переходом на ЕНП и объединением ФСС и ПФР требуются дополнения в рабочий план счетов. Подробнее здесь.

Также нужно учитывать изменения 2022 года:

- учет ОС регулируется двумя новыми ФСБУ 6/2020 и 26/2020.

Организовать и вести учет ОС согласно ФСБУ 6/2020 и ФСБУ 26/2020 вам может Путеводитель от КонсультантПлюс. Пробный демо-доступ к системе предоставляется бесплатно.

- операции по аренде должны учитываться в соответствии с ФСБУ 25/2018.

Как организации вести учет аренды (лизинга) по ФСБУ 25/2018, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно переходите в Готовое решение.

Напомним, учет запасов с 2021 года должен вестись в соответствии с нормами ФСБУ 5/2019 «Запасы». Подробнее о правилах стандарта читайте здесь.

Каждый методический аспект учетной политики включает следующие учетные нюансы:

- основные (порядок признания, первоначальная оценка, механизм выбытия);

- дополнительные (необходимая детализация и аналитика информации).

Если выбор способа оценки активов и обязательств из тех, что предлагаются законодательством, составляет проблему, фирма вправе самостоятельно определить эту методику, отразив ее в соответствующем разделе УП. Разработанная методика не должна противоречить законодательству и может основываться на международных учетных нормах.

С нюансами процесса формирования УП вас познакомит статья «Как составить учетную политику организации?».

Итоги

Аспекты учетной политики носят разный характер: организационный, технический или методологический. Все они имеют важное значение и должны быть отражены в УП с достаточной степенью детализации.