Сколько строк с номером 030 в отчете по страховым взносам

При применении организацией /ИП - страхователем общих тарифов взносов расчет по страховым взносам за 1 квартал 2026 года, можно сдать по форме, утвержденной приказом ФНС от 29.09.2022 № ЕД-7-11/878@ (в ред. Приказа от 13.09.2024 № ЕД-7-11/739@). Скачать бланк расчета для подготовки отчетности за 1 квартал 2026 года при применении общих тарифов, а также образец его заполнения, можно бесплатно, кликнув по картинке ниже:

Бланк расчета по страховым взносам за 2025 год

Бланк расчета по страховым взносам за 2025 год

При применении пониженных тарифов, отчитываясь за 1 квартал 2026 года, целессобразно воспользоваться рекомендованной формой РСВ из письма ФНС от 22 декабря 2025 г. № БС-4-11/11504@. Скачать ее можно по приведенной ниже ссылке.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

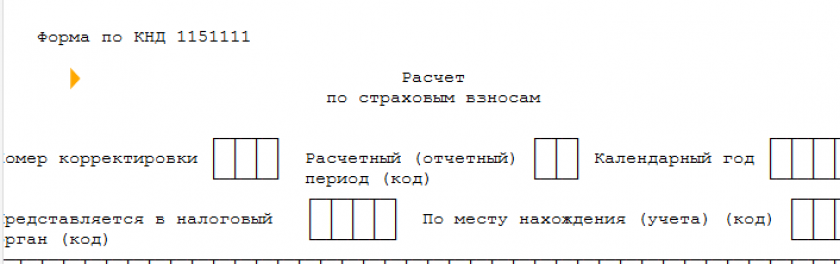

Бланк расчета по страховым взносам за 1 квартал 2026 года

Бланк расчета по страховым взносам за 1 квартал 2026 года

Но уже 6 мая вступит в силу приказ ФНС от 04.02.2026 № ЕД-1-11/67@ с обновленной формой РСВ, которую мы будем использовать для подготовки отчетности за последующие отчетные периоды 2026 года.

Форма за 1 квартал 2026 года включает в себя 4 раздела, посвященных:

- итоговым цифрам расчетов, в котором предусмотрено 6 приложений, раскрывающих детали сводных начислений взносов на доходы, выплачиваемые наемным работникам;

- сведениям, подаваемым по крестьянским фермерским хозяйствам, к которому имеется только одно приложение, отражающее данные по каждому из членов КФХ;

- персональным сведениям о начислениях взносов по каждому из наемных работников;

- взносам с выплат в пользу прокуроров, сотрудников СКР, судей федеральных судов, мировых судей.

Раздел 2, касающийся действующих КФХ, заполняется ими только один раз — по итогам года (п. 3 ст. 432 НК РФ), причем иные разделы отчета они не используют. Прочие работодатели, формируя расчет взносов, должны обязательно внести данные в разделы 1 и 3. Остальные листы будут заполнены не все, поскольку среди них имеются и те, которые заполняются лишь при наличии информации для внесения.

Строка с номером 030 присутствует в каждом из разделов отчета и в каждом из предусмотренных в нем приложений.

О нюансах заполнения каждой строки РСВ рассказали эксперты КонсультантПлюс. Получите пробный доступ к справочно-правовой системе и бесплатно проверьте прямо сейчас, правильно ли вы заполняете отчет. Если вы хотите иметь полный постоянный доступ к системе, запросите ее стоимость.

Что входит в содержание строк 030 расчета по страховым взносам

Что же входит в строку 030 расчета по страховым взносам за 1 квартал 2026 г.? Одинаковое ли содержание имеет эта строка в каждом из разделов и приложений? Детальное ознакомление с бланком отчета показывает, что информация, вносимая в строку с номером 030, различается в зависимости от того, где именно она находится. Строка 030 используется для отражения таких сведений:

- в разделах 1, 2 и 4 — общей суммы взносов, подлежащих уплате за отчетный (расчетный) период;

- в подразделе 1 разделов 1 и 4 — общей величины доходов по трудовым и гражданско-правовым договорам, начисленных в пользу работников, с учетом сумм не облагаемых взносами;

- в подразделах 2 и 3 — общей суммы доходов, не подпадающих под взносы согласно ст. 422 НК РФ;

- в подразделе 4 — общей суммы выплат в пользу физлиц, указанных в п. 6.2 ст. 431 НК РФ;

- в приложении 1 — доли доходов, определяемых, исходя из критериев, указанных в пп. 5, 14 ст. 247 НК РФ;

- в приложении 2 — суммы доходов в виде грантов;

- в приложении 3 — доходов, определяемых, исходя из критериев, указанных в п.12 ст. 247 НК РФ;

- в приложении 3.1 — доли доходов, определяемых в целях применения пониженного тарифа для обрабатывающих производств по п. 13.2 ст. 427 НК РФ;

- в приложении 4 — имени обучающегося, получающего во время обучения доход, не облагаемый взносами согласно подп. 1 п. 3 ст. 422 НК РФ;

- в подразедел 1 раздела 2 — имени члена КФХ, в отношении которого подаются данные о начисленных взносах;

- в разделе 3 — СНИЛС застрахованного лица;

- в приложение 1 раздела 4 — отчества физлица из категории тех, на кого подается этот раздел (прокуроры и пр.).

Таким образом, информация, попадающая в строку с номером 030, может быть разной и будет вводиться как прямым способом (просто внесением соответствующей цифры или слова), так и с соблюдением определенных правил. К числу последних, в частности, относятся сведения, отражаемые:

- в разделе 1 в качестве общей величины подлежащих уплате взносов — ее придется расшифровать помесячно в строках 031–033 этого же раздела;

- в подразделах к разделу 1 аналогичная история, там суммы доходов, вносимые в эту строку, показываются в 4 значениях: не только помесячно, но и с включением в суммы начислений за период с начала отчетного года.

В последнем случае заполнение строки 030 может представлять определенные трудности, связанные с правильной интерпретацией содержания предлагаемых в отчете полей для указания соответствующих сумм. Для лучшего понимания этой процедуры рассмотрим пример заполнения строки 030 расчета страховых взносов, требующий внесения в нее 4 значений сумм.

Пример внесения данных в строку 030 подраздела 1 раздела 1

Правила заполнения строки 030, находящейся в подразделе 1 (приложение № 3 к приказу № ЕД-7-11/878@ в актуальной редакции и рекомендованной форме) гласят: графы заполняются нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Поля, предусмотренные для указания четырех сумм в строке 030, выделяемой в приложение 1, разделены в бланке расчета на две группы строк: верхнюю и нижнюю. В верхней предполагается отражение величины общего значения начислений, сделанных за весь период с начала года.

В нижней строке имеется три поля, предназначенных для показа сумм, соответствующих начислениям за каждый из трех месяцев последнего квартала. Данные по ним будут показаны последовательно за первый, второй и третий месяц путем их внесения, соответственно, в левое, центральное и правое поля строки.

Упростите себе работу с отчетностью, смотрите образец заполнения обновленного РСВ за 1 квартал 2026 года от экспертов КонсультантПлюс. Переходите к нему бесплатно, оформив пробный онлайн доступ к системе прямо сейчас. Если вы хотите иметь полный постоянный доступ к системе, запросите ее стоимость.

Пример

Предположим, что наш отчет формируется за 1 квартал 2026 года. Общая величина доходов, начисленных работникам с начала расчетного периода, составила 360 000 руб., в т. ч. за январь — 70 000 руб., за февраль — 60 000 руб., за март — 50 000 руб. Внесем эти данные в строку 030 подраздела 1. Они отобразятся так:

360 000,00

70 000,00 60 000,00 50 000,00

Итоги

В отчете по страховым взносам за 1 квартал 2026 г. имеется несколько строк с кодом 030. Присутствуют они практически во всех структурных его частях (разделах, подразделах и приложениях), но имеют разное содержание, предполагающее (в зависимости от конкретного расположения) указание данных как цифровых, так и текстовых. Наибольшую важность представляют строки 030, в которых требуется показать четыре значения сумм.

Сумма гр. 1 стр. 030 пр. 1.1=

Сумме стр 030 пр. 1.1.гр.2 +гр3+гр4. И + стр 140 (1.2.3 мп) п р 3.2.1 тут у меня разница, меньше получается

начислен доход, с которого начислены страховые взносы В ОПС,а в 6 НДФЛ начислен доход и сумма аренды физ.лицу с которой удерживается НДФЛ . Я считаю что будет расхождение в суммах.