Респонденты формы 3-Ф

Все статформы составлены по единому принципу и содержат в себе основные данные о респондентах и сроках сдачи, поэтому пользоваться ими очень удобно. Если перечень сдающих форму широкий, то он прописан в порядке заполнения формуляра. Все статформы и принципы их заполнения утверждаются Росстатом. В 2023 году действует приказ от 29.07.2022 № 532. С отчетности за 2024 год бланк формы 3-Ф обновлен и утвержден приказом Росстата от 31.07.2023 № 360.

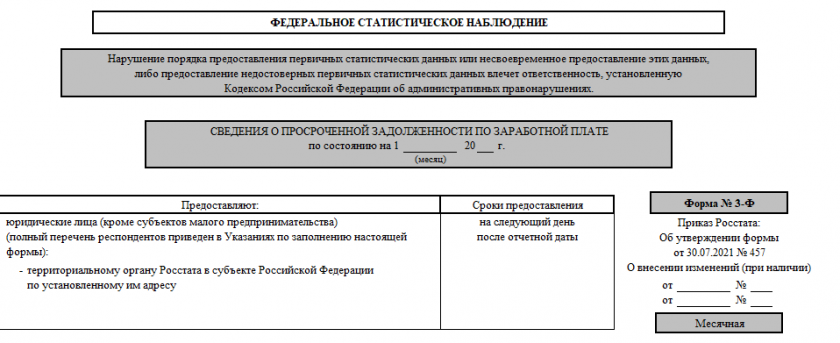

Форму 3-Ф сдают юридические лица, осуществляющие все виды деятельности. На малые предприятия обязанность по представлению формы 3-Ф не распространяется.

При наличии обособок у фирмы отчетность следует подать как по головной фирме без обособок, так и по обособленным подразделениям по отдельности.

Обязанность по сдаче формы распространяется также на филиалы и представительства иностранных организаций.

Организация-банкрот, на которую введено конкурсное производство, обязана сдавать форму 3-Ф наравне со всеми до тех пор, пока не будет официально ликвидирована.

Из названия формы вытекают причины, по которым ее сдают — наличие просроченной задолженности по заработной плате. Возникает закономерный вопрос: если нет задолженности, сдавать ли форму 3-Ф в статистику?

Если организация не имеет просроченных долгов по оплате труда, обязанности по представлению формы в органы статистики не возникает.

Можно ли получить штраф за непредставление нулевой статотчетности? Ответ дан В КонсультантПлюс. Оформите пробный доступ к системе и переходите в Ответ на вопрос. Это бесплатно.

Кто и в какие сроки ждет форму 3-Ф

Форму 3-Ф ожидают от фирм в территориальных органах статистики по месту фактического осуществления деятельности.

С 2021 года все статистические данные представляют только в электронном виде. Исключение было сделано лишь для малых предприятий до 2022 года. Но на них обязанность по заполнению этой формы не распространяется.

Сдают форму 3-Ф ежемесячно. Крайний срок — второе число после отчетного периода. Сведения вносят актуальные на конец месяца.

Итак, форму 3-Ф сдают ежемесячно в территориальный орган статистики по месту осуществления деятельности при наличии просроченной задолженности по зарплате.

Далее приведем инструкцию по заполнению формы 3-Ф.

Если вы не знаете своих кодов статистики, их легко найти по ИНН. Как это сделать, читайте в статье «Как получить коды статистики по ИНН».

Какой применять формуляр

Актуальный бланк формы 3-Ф надо смотреть в приказах Росстата. Какой бланк действует в 2024 году, написано в приказе Росстата от 31.07.2023 № 360. В 2023 году действовал бланк, утвержденный приказом Росстата от 29.07.2022 № 532.

Бланк и образец заполнения формы можно бесплатно скачать, кликнув по картинке ниже:

Бланк формы № 3-Ф

Бланк формы № 3-Ф

Форма 3-Ф состоит из двух листов:

- титульный лист с реквизитами организации;

- лист с основной таблицей.

На титуле указывают следующие сведения:

Главная таблица состоит из 11 строк. Основной отражаемый в ней показатель — просроченная зарплата.

Просроченная зарплата — это фактически начисленная зарплата, не выплаченная в срок, установленный коллективным договором или банковским договором на расчетно-кассовое обслуживание.

Надо ли указывать в трудовом договоре срок выплаты зарплаты? Ответ на этот вопрос есть в статье «Сроки выдачи зарплаты не обязательно указывать в трудовых договорах».

Посмотрите, какие данные вносят в таблицу:

Проверить корректность заполнения формуляра можно по контрольным соотношениям:

|

N п/п |

Контроли |

|

1 |

стр. 02 гр. 3 стр. 01 гр. 3 |

|

2 |

стр. 03 гр. 3 стр. 01 гр. 3 |

|

3 |

стр. 03 гр. 3 = сумма строк 04, 05, 06 гр. 3 |

|

4 |

стр. 03 гр. 4 = сумма строк 04, 05, 06 гр. 4 |

|

5 |

каждая из строк с 03 по 06 гр. 4 каждой из строк с 03 по 06 гр. 3 |

|

6 |

стр. 07 гр. 3 > 0 |

|

7 |

стр. 07 гр. 3 стр. 02 гр. 3 |

|

8 |

если стр. 01 гр. 3 > 0, то стр. 07 и 08 гр. 3 > 0 |

|

9 |

каждая из строк 09, 10, 11 гр. 3 стр. 01 гр. 3 |

|

10 |

стр. 11 гр. 3 суммы стр. 09 и 10 гр. 3 |

|

11 |

сумма строк 09 и 10 гр. 3 стр. 01 гр. 3 |

|

12 |

строки 01, 02, 07, 08, 09, 10, 11 гр. 4 = 0 |

Образец заполнения формы 3-Ф в 2024 году приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Образец. Это бесплатно.

Итоги

Форма 3-Ф относится к ежемесячным формам статотчетности. Представляют ее не имеющие статуса малого предприятия юрлица — ежемесячно, при условии существования долгов по оплате труда основным работникам и совместителям. Такая обязанность наложена на фирмы, занимающиеся определенными видами деятельности.