Для чего нужна форма № 11 (краткая)

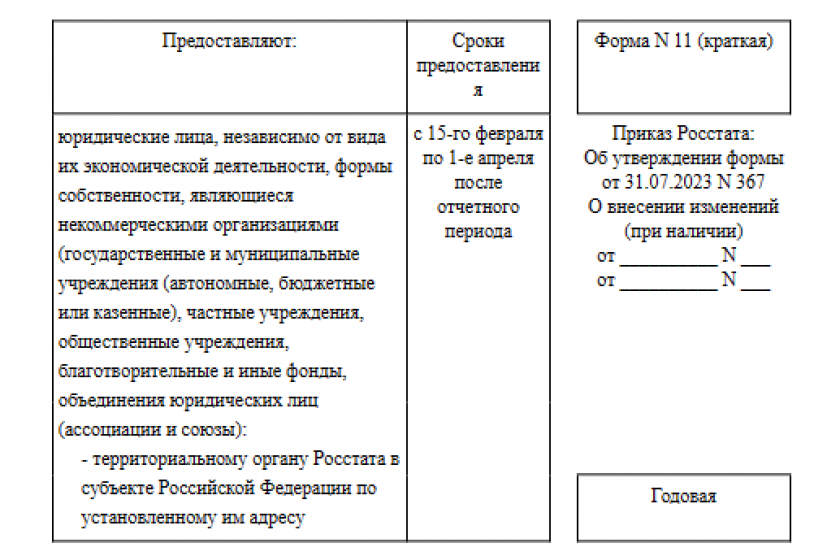

Посредством формы 11 (краткой) юридические лица, относящиеся к некоммерческим организациям (НКО), представляют ежегодно (с 15 февраля по 1 апреля года, следующего за отчетным) сведения в Росстат о наличии и движении основных средств. Отчет за 2025 год нужно сдать до 01.04.2026.

Соответствующие данные за 2025 год представляются бланке, утвержденном приказом Росстата от 31.07.2023 № 367. Инструкция по его заполнению утверждена новым приказом Росстата от 23.12.2024 № 675.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

Календарь статистической отчетности представлен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Справочную информацию. Это бесплатно. Если вы хотите иметь полный постоянный доступ к системе, запросите ее расценки.

Заполнение бланка формы 11 (краткой) за 2025 год: нюансы

Форма 11 (краткая) состоит из четырех разделов:

В разделе 1 приводится информация о наличии, движении (увеличении/уменьшении стоимости) и составе основных фондов.

В разделе 2 — сведения о наличии и движении фондов в по видам деятельности. Вид экономической деятельности приводится в виде буквенного кода.

Разделы 3 и 4 показывают среднегодовую полную учетную стоимость основных фондов, их наличие и средний возраст.

ВАЖНО! Если в отчетном периоде не было наблюдаемого явления, то форму представить все равно необходимо. Заполнен будет лишь титульный лист. Остальные разделы следует оставить пустыми, то есть не ставить ни нули, ни прочерки.

Подписывается форма 11 (краткая) руководителем НКО или иным ответственным лицом, имеющим необходимые полномочия. Также указываются контактные данные человека, заверяющего документ.

О том, как в НКО организуется ведение бухучета, читайте в статье «Особенности и задачи бухучета в НКО».

Где можно бесплатно скачать форму 11 (краткую) 2025 года

Загрузить бланк формы 11 (краткой), утвержденный Росстатом для отчетности за 2025 год, вы можете на нашем портале, кликнув по картинке ниже:

Сведения о наличии и движении основных фондов (средств) некоммерческих организаций по форме № 11 (краткая)

Сведения о наличии и движении основных фондов (средств) некоммерческих организаций по форме № 11 (краткая)

Вы также можете загрузить заполненный образец формы 11 (краткая). Для этого бесплатно получите пробный демо-доступ к системе КонсультантПлюс:

Скачать бесплатно образец в КонсультантПлюс

Итоги

Посредством формы 11 (краткой) юридические лица, классифицируемые как НКО, ежегодно отчитываются в Росстат о составе и стоимости своих основных фондов. За 2025 год этот отчет нужно составить по форме, утвержденной приказом Росстата от 31.07.2023 № 367.

Графа 24 по разделу 3 - возраст объекта.

Нет, там нет критерия стоимости, вопрос в том, принимаете ли вы их к учету в качестве основного средства.

Графа 9 - первоначальная стоимость с учетом переоценок;

Графа 10 - балансовая остаточная стоимость = первоначальная - износ;

Графа 11 - износ за прошлый год.

"Среднегодовая полная учетная стоимость основных фондов по основному виду деятельности организации и другим отраслям, производящим товары и оказывающим услуги, определяется как частное от деления на 12 суммы, полученной от сложения половины полной учетной стоимости всех основных фондов организации на начало и конец отчетного года (с учетом переоценки, осуществленной по состоянию на конец отчетного года) и стоимости основных фондов на первое число каждого из всех остальных месяцев отчетного года (с учетом обесценения, учтенного к этим датам)"

В Росстате сами поняли, что они написали?

Ну ладно, половину стоимости на начало и конец года посчитать несложно.

А вот что означает фраза "из всех остальных месяцев" ? Сколько этих остальных месяцев: 10 или 11 ?

По логике построения фразы остальных должно быть 10 месяцев, если начало (январь) и конец года (декабрь) в это число не входят.... Но тогда в результате получается полная ерунда.

Олег, не знаю, насколько часто Вы практиковались в заполнении этой формы отчетности, но я её делал в первый раз. "Методом тыка" я пришёл к такой же формуле, что и Вы. Но неужели в Приказе № 717 нельзя было написать, "....на первое число каждого из 11 остальных месяцев"? Или, что ещё проще, среднегодовую стоимость определить как среднеарифметическую (двенадцать размеров стоимости на начало или конец месяца складываем и делим на 12)? Зачем вот эти непонятки в определении стоимости? Мало того, что я потратил кучу времени, чтобы в этом разобраться...

По 20 строке, а что вас смущает? Порядок расчета среднегодовой стоимости един: 65000 / 13 =5 тыс. руб.

В 23 строке напишите 1 год, несущественно.

Согласно "Учету основных средств" ПБУ 6/01 по объектам основных средств некоммерческих организаций амортизация не начисляется.

То есть она не начисляет вообще! А учет ведется по первоначальной (покупной) стоимости.

Зачем тогда требования по заполнении всех строк, связанных с амортизацией, в форме 11-краткая?

Да для формы 11 это справедливо, но зачем всё это в 11-краткая?

?

Далее в строке 06 из их состава выделяются транспортные средства.

По строке 07 необходимо учитывать информационное, компьютерное и телекоммуникационное оборудование, к которому относится информационное оборудование, комплектные машины и оборудование, предназначенные для преобразования и хранения информации, в состав которых могут входить устройства электронного управления, электронные и прочие компоненты, являющиеся частями этих машин и оборудования.

По строке 08 учитываются прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты. К ним относится оборудование, не относящееся к информационному, компьютерному и телекоммуникационному, а также хозяйственный инвентарь, то есть предметы, непосредственно не используемые в производственном процессе, а также производственный инвентарь, то есть предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям.

Другими словами, в состав строки 05 входит строка 06, 07 и 08. Но не обязательно должно выполняться равенство: строка 05 = строка 06 + строка 07 + строка 08, т.к. у Вас могут быть другие машины и/или оборудование или транспортные средства, которые не выделены в строки 06, 07 или 08.

Ответить

а строка 05 включает сумму нескольких строк, в том числе и 08