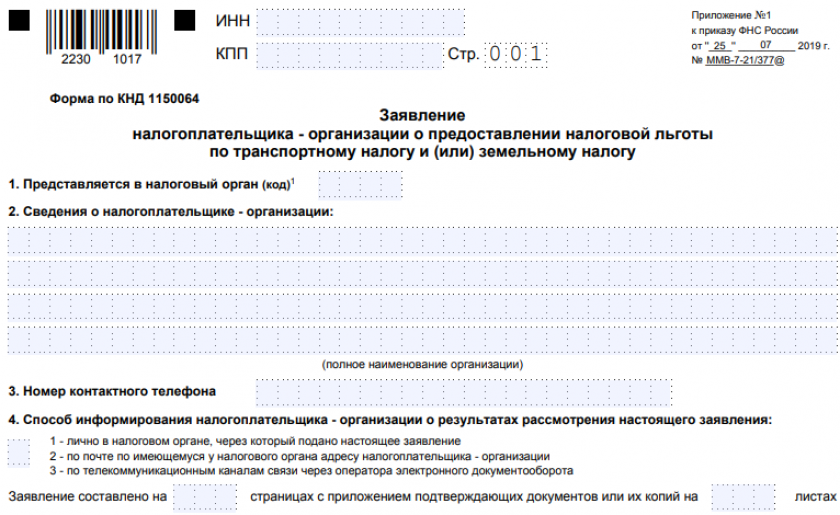

Раньше (до 2020 года) льготы по транспортному и земельному налогу юрлица заявляли в декларациях. Теперь, когда декларирование этих налогов отменено, о наличии льгот нужно сообщать налоговикам путем подачи соответствующего заявления. Его форма, порядок заполнения и электронный формат утверждены приказом ФНС от 25.07.2019 № ММВ-7-21/377@. Скачать бланк можно бесплатно, кликнув на картинку ниже:

Заявление юрлица на льготу по транспортному и земельному налогам

Заявление юрлица на льготу по транспортному и земельному налогам

Получите бесплатный пробный доступ к КонсультантПлюс и смотрите образцы заполнения:

Форма — одна на два налога (на транспорт и на землю). В заявлении нужно указать сведения:

- об объекте — ТС и (или) земельном участке;

- льготе — ее код согласно приложению № 1 или № 2 к порядку заполнения заявления, а также основание для предоставления (реквизиты соответствующего НПА и полные сведения о документе, подтверждающем право на льготу).

В одном заявлении в листе с информацией о льготе можно указывать разные КПП, присвоенные по месту нахождения ТС или земли. Техническая возможность принимать заявления с разными КПП у ФНС есть (письмо ФНС от 03.02.2020 № БС-4-21/1599@).

Период действия налоговой льготы нужно указывать в заявлении согласно документу, который подтверждает право на нее. Представлять такой документ вместе с заявлением не обязательно, соответствующую информацию налоговики могут получить в рамках межведомственного взаимодействия на основании указанной в заявлении информации. И только если у них это не получится, они попросят подтверждающий документ у вас (письмо ФНС от 12.09.2019 № БС-4-21/18359@).

Срок подачи заявления не регламентирован, но подать его лучше заблаговременно, чтобы ФНС узнала о льготе и учла ее до того, как сформирует и направит организации сообщение о начисленном ей налоге. Поскольку рассылка сообщений будет во 2 квартале, налоговики рекомендуют делать это в 1 квартале 2026.

Направить заявление можно в любую ИФНС. А вот его подача через личный кабинет невозможна.

В то же время перечислять в течение года авансы с учетом льготы можно и без подачи заявления. Подадите его, если в полученном от ИФНС сообщении сумма налога будет указана без льгот. Сделать это нужно в течение 20 рабочих дней с момента получения сообщения. Налоговая рассмотрит ваше заявление и подтвердит ваше право на льготу или откажет в ней. Во втором случае вы получите требование об уплате недоимки. Это следует из письма ФНС от 03.12.2019 № БС-4-21/24690@.

Возможно такая льгота установлена в вашем региональном законодательстве. Уточняйте в местной ИФНС.

Да, целесообразно указать патент. Цитата из приказа ФНС России от 14.11.2017 N ММВ-7-21/897@:

"1) поле 4.5.1 с указанием полного наименования документа (например, пенсионное удостоверение, удостоверение ветерана боевых действий, справка, подтверждающая факт установления инвалидности, и иное);"

Как таковых льгот по транспортному налогу в НК РФ сейчас нет, есть определенные транспортные средства освобожденные от налога полностью, однако местным властям дано право вводить льготы на региональном уровне(ч. 3 ст. 356 НК РФ). Ознакомьтесь с местным законодательством.