Пять основных правил

Обязанность налогоплательщиков формировать и представлять в ИФНС уведомления об исчисленных суммах налогов закреплена в п. 9 ст. 58 НК РФ.

В отношении уведомления об исчисленном авансовом платеже по налогу на имущество организаций действуют такие правила:

Правило 1. Уведомление по итогам кварталов компания обязана представить только в том случае, если власти ее региона закрепили в НПА квартальные отчетные периоды по налогу.

Быстро установить, требует ли региональный закон уплаты авансовых платежей по налогу на имущество организаций, можно с помощью сервиса на сайте ФНС.

Чтобы детально разобраться, требуется или нет подавать уведомление по авансовым платежам по налогу на имущество организаций, не обойтись без детального изучения регионального НПА — власти субъектов РФ вправе освободить отдельные категории налогоплательщиков от исчисления и уплаты авансов по налогу в течение отчетного года (п. 6 ст. 382 НК РФ). Если такая преференция есть в региональном НПА, уведомление не подается.

Правило 2. Уведомление формируется на утвержденном ФНС бланке:

Бланк и образец уведомления по налогу на имущество за 2 квартал вы можете скачать бесплатно, кликнув по картинке ниже:

Уведомление по налогу на имущество за 2 квартал 2025 года

Уведомление по налогу на имущество за 2 квартал 2025 года

Правило 3. Заполненное уведомление направляется в ИФНС по месту постановки на учет одним из способов:

ФНС рекомендует компаниям, у которых ЛК ЮЛ подключен, отправлять уведомление через этот кабинет в электронном виде.

Правило 4. Уведомление должно оказаться в налоговом органе в установленные НК РФ сроки:

Уведомление по «имущественному» авансу за II квартал 2025 года необходимо отправить в ИФНС не позднее 25.07.2025.

Правило 5. При отсутствии начислений по налогу на имущество организаций нулевое уведомление подавать не требуется.

Следует также помнить, что представлять уведомление по налогу на имущество организаций с указанием подлежащего уплате налога необходимо и при наличии переплаты на ЕНС.

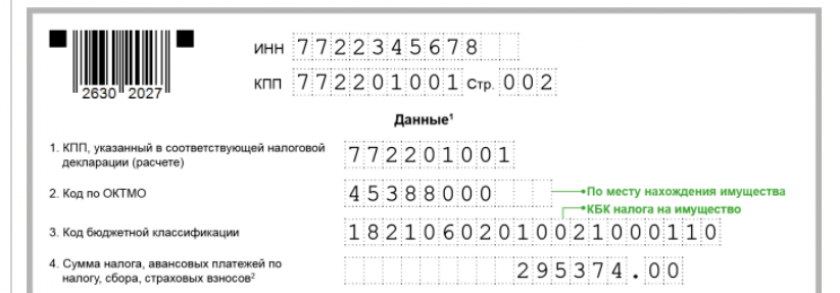

Уведомление за 2 квартал: заполняем данные

Для формирования уведомления необходимо заполнить титульный лист и раздел «Данные».

Остановимся подробнее на основном разделе:

Как платить налог на имущество по обособленным подразделениям, узнайте из Готового решения, размещенного в системе «КонсультантПлюс» по бесплатному демодоступу.

Чтобы заполнить уведомление без ошибок, необходимо детальнее изучить порядок заполнения отдельных его полей и учесть разъяснения ФНС. Расскажем об этом в следующем разделе.

Заполняйте бланки, отчеты и декларации, используя подсказки, подготовленные специалистами нашего сайта:

- «Как заполнить нулевую декларацию по НДС»;

- «Как заполнить декларацию по налогу на прибыль за год?»;

- «Как заполнять сведения о застрахованном лице».

Особенности заполнения КПП, ОКАТО и суммы аванса

При заполнении сведений в основной части уведомления недостаточно руководствоваться только правилами заполнения, утвержденными приказом ФНС. Еще требуется учесть общие правила НК РФ и разъяснения налоговиков:

- Сумма авансового платежа отражается без копеек по правилам п. 6 ст. 52 НК РФ (об этом налоговики напомнили на официальном сайте).

- При указании КПП применяются разные правила для отечественных и иностранных компаний, а также крупнейших налогоплательщиков.

- При указании кода ОКТМО следует учесть разъяснения ФНС.

По статистике ФНС, частой ошибкой, которые компании допускают при заполнении этого кода уведомления, является указание ОКТМО недействующих городских и сельских поселений, входящих с 01.01.2025 в состав муниципальных округов.

Итоги

Компания обязана оформлять и представлять в ИФНС уведомление по авансовому платежу за 2 квартал 2025 года, если в региональном законе установлены отчетные периоды внутри календарного года. Для уведомления применяется бланк, утвержденный приказом ФНС от 02.11.2022 № ЕД-7-8/1047@. При заполнении отдельных полей уведомления необходимо учесть разъяснения ФНС.