Здравствуйте, можете пожалуйста помочь так как только начинаю эту деятельность и не компетентен в вопросах введения бухгалтерского учета

Получается Ип на усн и на патенте. По усн код основной 49.41

По патенту - оказание автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг.

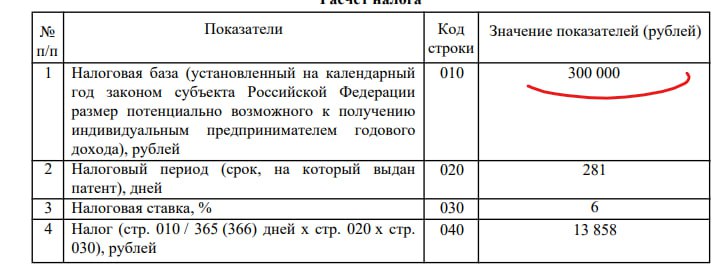

Сумма налога при патенте составит - 13858руб до 31.12.2025 патент.

1) Мне нужно еще рассчитывать базовую доходность? Или это было раньше так. Еще прочитал про уплату 1% если доход превысит 300 000руб, что то вообще не понятно ничего... Там еще ставка 6% тоже есть когда подавали заявление на патент - она тоже как то учитывается?

2) Так же вести для патента книгу КУД - для патента, а КУДИР - для усн = отдельно их вести нужно?

3) Патент выдан в г. Брянск - то есть производить грузоперевозки я могу в пределах этого региона в котором выдан патент, или же я могу возить грузы в разные регионы главное чтобы договоры с заказчиками перевозок были заключены в регионе в котором оформлен патент, тогда не нужно оформлять патент в каждом из регионов куда мы везем грузы?

4) Если все по патенту будет, то нужно просто нулевую декларацию усн подавать в конце года?

5)Усн + патент = если доходы ниже 60 миллионов за календарный год = то не нужно платить ндс, если выше то нужно платить ндс и мы утратим патент на этот год и на следующий год так как превысили лимит на 60 миллионов?