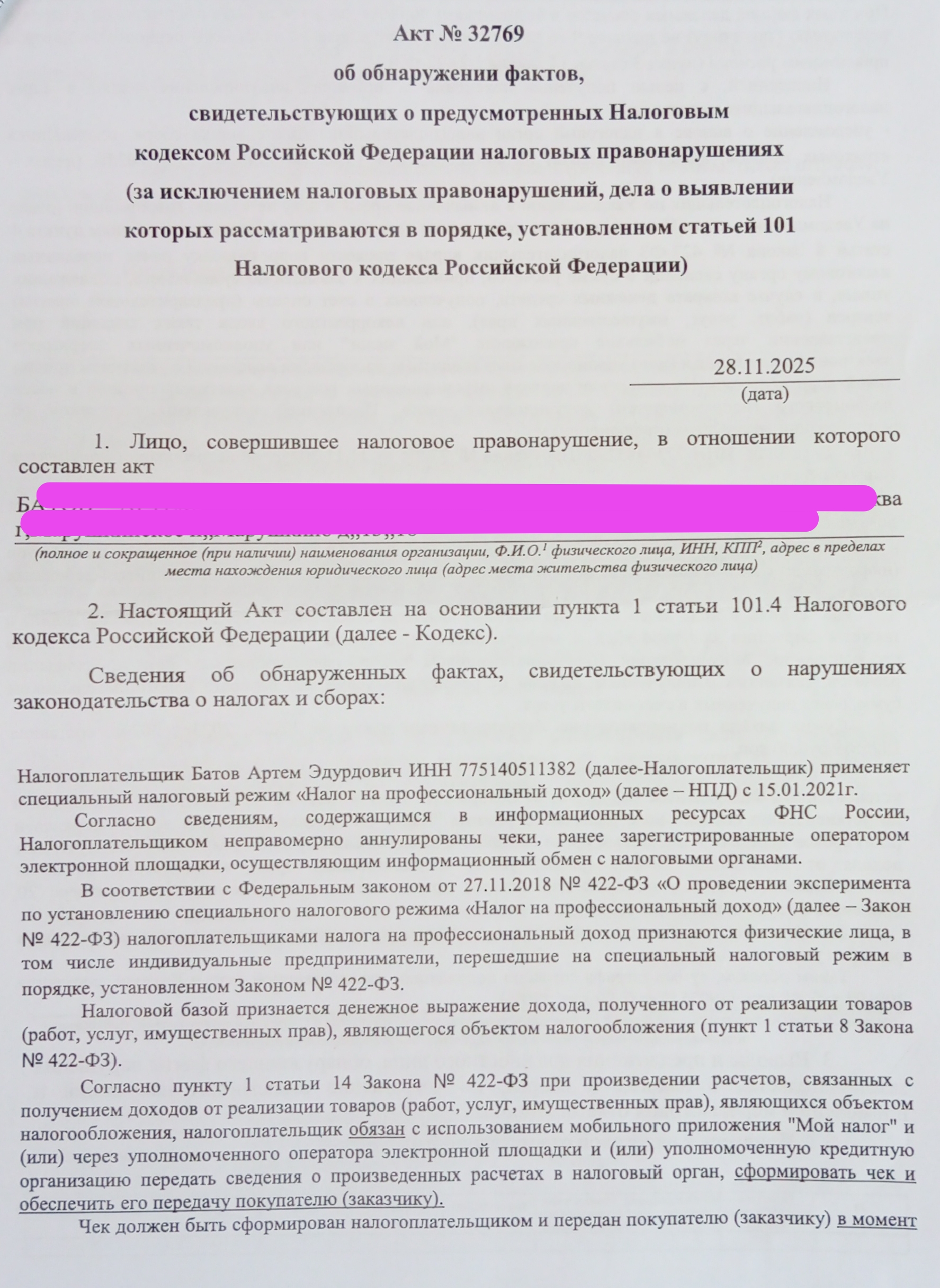

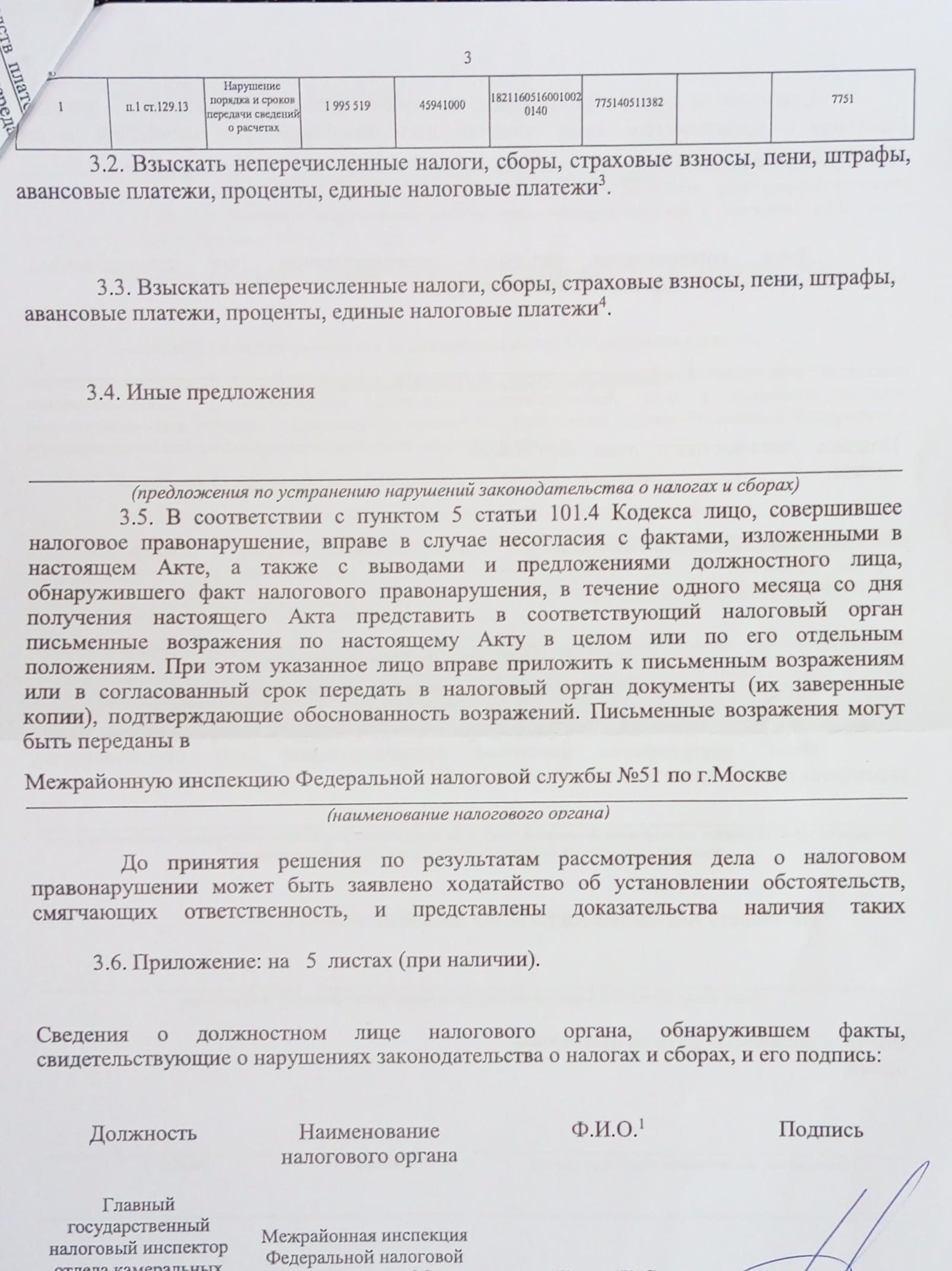

27.12.2025 г получен Акт от 28.11.2025г. от налоговой в отношении самозанятого по ч.1 ст. 129.13 НК РФ. Сумма дохода по неправомерно аннулированным чекам за 2022, 2023,2024 гг. составила 2 миллиона рублей. Таким образом сумма штрафа по данным ФНС составила 400 тыс.рублей.

В ст. 113 Налогового кодекса Российской Федерации (НК РФ) называется «Срок давности привлечения к ответственности за совершение налогового правонарушения» 3 года.

Правильно ли я понимаю,что по каждому аннулированному чеку срок давности течет отдельно. За чеки, аннулированные более 3 лет назад (до 27.12.2022), привлечь за нарушение штрафом нельзя?

или

Задать вопрос

Срок привлечения к ответственности по ч 1 ст. 129.13

Ларa, а в чем конкретно суть Вашего нарушения ?

Нарушение по данной статье - "порядка и (или) сроков передачи в налоговый орган сведений о произведенном расчете, связанном с получением дохода...".

Т.е. Вы чек аннулировали, но не сумели доказать, что оплата возвращена, получили ее ошибочно и т.п. ?

Что выявили, как описали в акте ?

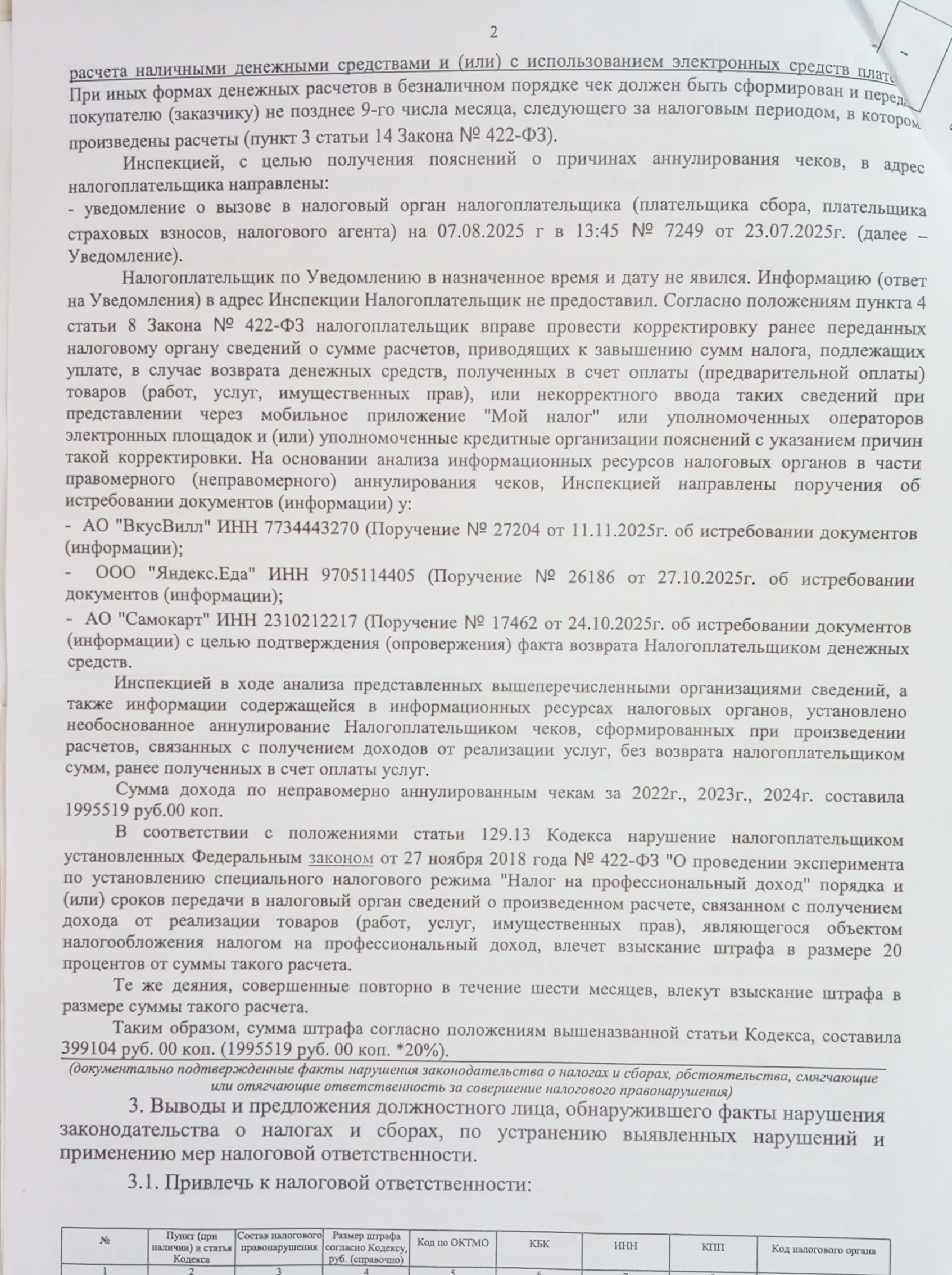

Налоговой установлено необоснованное аннулирование чеков налогоплательщиком,сформированных при произведении расчетов,связанных при получении доходов от реализации услуг без возврата сумм ранее полученных в счет оплаты услуг.

Иными словами, будучи самозанятым, курьер чеки аннулировал, не специально, по незнанию.

Налоговая это выявила, прислали Акт со штрафом. Понимаю что вина целиком и полностью лежит на налогоплательщике. Налогоплательщиком является сын, на момент работы курьером ему не было 17 лет. Конечно, это не снимает с него вины. Но меня смущает то, что в сумму дохода, для начисления штрафа,включили 2022 год. Если я правильно понимаю, то налоговый период для самозанятых исчисляется месяцами, а не годом. И если это так, то налоговый период для каждого чека - месяц. Получается, срок давности в 3 года за январь 2022 года заканчивается в начале февраля 2025 года. И так далее по каждому чеку и по каждому месяцу.Акт получен 27.12.25. Следовательно наказывать штрафом включая 2022 год неправомерно.

Я прошу помощи, т.к. совсем не разбираюсь в налоговых делах, а штраф очень огромный.

Лара, чек он аннулировал, деньги получал и не возвращал заказчиками.

Налоговый результат какой - деньги остались на руках, а налог с них не заплатился ?

Или деньги все же как-то вернул заказчикам, но налоговая об этом не узнала ?

Как я вижу, СМЗ чеки аннулировал, деньги заказчикам не вернул, НПД с полученного дохода не уплатил.

Поэтому получил и Акт, и штраф. А сейчас Лара пытается понять, сколько месяцев 2022 года находится за пределами срока исковой давности. Всё верно?

Как я понимаю, не срок исковой давности, а срок привлечения к ответственности.

К сожалению, я не разбираюсь в этих вопросах.

Не заплатил налог

Лара,

1) Возраст не снимает ответственность и вину, однако этот факт теоретически мог бы являться основанием для смягчения ответственности. Суд не обязан это делать. Однако просить об этом Вы можете, хуже не будет. Основание - ст. 112 НК РФ,

2) Почему "мог бы" - если выключить эмоции, то стороны ситуация выглядит так, как будто

налогоплательщик специально пытался скрыть доход - деньги получал, не возвращал их клиентам, налог не платил. После этого доказывать, что это случилось "по не знанию"... - ну только если рассчитывать на женщину-судью у которой такое же чадо, для которое нажатие кнопки на телефоне - это только нажатие кнопки, а не правовые последствия.

Хотя повторюсь, просить никто не запрещает.

3) Согласно ст. 113 НК исчисление срока давности со дня совершения налогового правонарушения применяется в отношении

всех налоговых правонарушений, кроме предусмотренных статьями 120, 122, 129.3 и 129.5 НК. В этом списке нет ст. 129.13,

поэтому срок течет со дня совершения нарушения - налоговый период здесь ни при чем.

Нарушение по каждому чеку - отдельное.

Кстати, интересно узнать - какое основание для аннулирования выбиралось в приложении и какие пояснения о корректировках заявлялись...

4) Что касается 3-х лет: Ваша логика понятна. Никто не запретит Вам ее использовать при подаче жалобы.

Однако, вероятнее всего, логика налоговой в следующем: нарушением является не аннулирование чека, а аннулирование _И_ (отсутствие возврата или выставление взамен правильного чека).

Срок возврата законодательно не определен. Поэтому налоговики считают, что 3 года

здесь не от чего считать.

Например, если бы законом был установлен срок возврата = 1 месяц, то в таком случае

срок необходимо было считать от даты аннулирования чека + 1 месяц на возврат. У Вас нет 2-ого слагаемого, ведь никто не мешал возвратить деньги по аннулированному чеку и через день, месяц, год. Поэтому фискальная логика понятна.

Спасибо Вам, за Ваши подробные разъяснения.Мне очень важна и нужна помощь в сложившейся ситуации.

Я понимаю что возраст роли не играет.Виноват.

Я понимаю, что придется заплатить все налоги + пени, включая и 2022 год.

А веду я речь за штраф. Налоговики включили в сумму штрафа 2022 год. Но, как я понимаю, согласно ст. 13 НК РФ устанавливается трёхлетний срок исковой давности для привлечения к ответственности за совершение налогового правонарушения. Это следует из пункта 1 статьи, который гласит: «Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчётного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года».

Срок давности действует только для налоговых санкций (штрафов). Он не распространяется на недоимку и пени, так как они не относятся к мере ответственности (статья 75 НК РФ).

Наказанием за налоговое нарушение - штраф. Я считаю, что поскольку у самозанятых налоговый период составляет один месяц, то в сумму штрафа не должен входить 2022 год, потому как акт получен 27.12.2025 года, а это уже почти 4 года.

До суда нам не хочется доводить, хотелось бы урегулировать мирным путем. В акте сказано, что имеем право предоставить возражения письменные в течении месяца. Вот я и думаю просить их включить 2022 год из суммы штрафа. На сколько это правомерно, я не знаю.Поэтому и прошу помощи.Прикрепила акт, возможно прояснить ситуацию.

Заранее благодарю.

Налоговиков меньше всего интересует, вернул ли курьер деньги заказчикам. Эти правоотношения возникли в рамках ГК РФ и должны быть урегулированы именно в этих рамках. Заказчики, скорее всего, понятия не имеют об аннулировании чеков самозанятым. Если только они не являются организациями или ИП, которые оплату этих услуг включили в свои расходы, подтверждённые чеками СМЗ.

Взыскать сумму недоимки в бюджет (неуплаченного НПД) и набежавшие пени можно за 3 года. НПД уплачивается не позднее 28 числа следующего месяца. Декабрь 2022 года в этот период как бы ещё попадает.

Кроме того, штраф в размере 20% от суммы чека предусмотрен за нарушение порядка и сроков передачи в налоговый орган сведений о расчетах, связанных с получением доходов. За повторное нарушение в течение 6 месяцев штраф составляет 100% от такой суммы расчета. Удаление = нарушение порядка и сроков.

В вашем случае, помимо штрафа за нарушение порядка и сроков передачи в налоговый орган сведений о расчетах, есть нарушение срока уплаты НПД, за которое также предусмотрен штраф, а также есть недоимка в бюджет и пени.

Ларa, обратитесь за платной помощью к налоговым консультантам или налоговым юристам. Они помогут разобраться, возможно, помогут уменьшить сумму штрафных санкций.

Акт от 28.11.2025 получен в виде почтового отправления?

В случае направления Акта по почте заказным письмом датой вручения Акта считается шестой день, считая с даты его отправки (п. 4 ст. 101.4 НК РФ).

Месяц на возражения ещё не прошёл?

3 года — срок исковой давности по налогам. Отсчёт по НПД идёт с опорой на месяц, то есть датой отсчёта становится день, идущий за днём окончания месяца (налогового периода) - 29-е число следующего месяца.

Налоговым кодексом РФ устанавливаются 2 вида сроков давности для налогоплательщиков:

1. Срок давности привлечения к ответственности за совершение налогового правонарушения (означает, что если правонарушение произошло более 3-х лет назад, то за него привлечь к ответственности уже нельзя);

2. Срок исковой давности (означает, что налоговая может подать в суд для взыскания долга в течение 6 месяцев или 2-х лет (при соблюдении некоторых условий) после оповещения должника).

Ещё не прошел.

Акт получили по почте 27.12.2025.

Спасибо Вам за подробные ответы.

Я правильно поняла, что чеки, за период с января 2022 по ноябрь 2022 г., не должны входить в сумму для оплаты штрафа?

И если я правильно Вас поняла, то и оплата налога тоже за этот период не должна уже входить?

Vit,

1) "Налоговиков меньше всего интересует, вернул ли курьер деньги заказчикам. "

Не вводите человека в заблуждение - в данном случае налоговиков интересует именно это и именно это стало причиной штрафа. Вы хотя бы приложенные документы почитайте - налоговики попытались самостоятельно получить док-ва возврата и не получили их.

Аннулирование чека - это право налогоплательщика, оно не является нарушением. Однако, чтобы оно было обоснованным, налогоплательщик обязан доказать правомерность аннулирования. Доказать это можно, 1 - вернув деньши (договор расторгнут), 2 - выдав взамен аннулированного правильный чек.

Нарушение - это сочетание аннулирование И (обязательно!) отсутствие означенных доказательств.

2) "Заказчики, скорее всего, понятия не имеют об аннулировании чеков самозанятым".

А вот это - проблема заказчиков, если им необходимо обосновать расходы.

Если самозанятый втихоря аннулировал чеки и не сообщил - он еще от заказчиков может получить по балде (при их желании, конечно).

Лара,

1) "А веду я речь за штраф. Налоговики включили в сумму штрафа 2022 год. Но, как я понимаю, согласно ст. 13 НК РФ устанавливается трёхлетний срок исковой давности для привлечения к ответственности за совершение налогового правонарушения".

Так и я о штрафе. Но здесь важно определить, что здесь нарушение - это не аннулирование чека. Поэтому и считать 3 года от даты аннулирования неправильно. Хотя, повторюсь, в жалобе Вы можете заявить этот вариант. Заодно нам расскажете...

2) "До суда нам не хочется доводить, хотелось бы урегулировать мирным путем."

Вам объявили войну на 400 т.р. - о каком мире может идит речь ???

Суд - это (хотя бы формально) независимая сторона, которая может (но не обязана) смягчить ответственность.

3) "...поскольку у самозанятых налоговый период составляет один месяц, то в сумму штрафа не должен входить 2022 год..."

Здесь я уже объяснял, что начало/окончания налогового периода не имеет значения конкретно для данного нарушения. См. ст. 113 НК:

-----------------------------------

Исчисление срока давности со дня совершения налогового правонарушения применяется в отношении всех налоговых правонарушений, кроме предусмотренных статьями 120, 122, 129.3 и 129.5 настоящего Кодекса. --- это Ваш случай

Исчисление срока давности со следующего дня после окончания соответствующего налогового периода применяется в отношении налоговых правонарушений, предусмотренных статьями 120, 122, 129.3 и 129.5 настоящего Кодекса. --- здесь нет Вашего случая

-- это Ваш случай

Правильно ли я поняла, что для снижения штрафа по ч. 1 ст 129.13 это мой случай (со дня налогового правонарушения).

-- здесь нет Вашего случая

По оплате штрафа по ст. 122 тоже будет мой случай , но чуть позже, когда налоговики выставят штраф за неуплату налога. Да?

Лара, да - из ст. 113 НК прямо следует,

что сроки для штрафов по ст. 122 и 129.13 начинают течение с разных моментов времени.

И ещё, очень извиняюсь за свою приставучесть, но тоже не знаю, есть ли срок давности по уплате самого налога? Или без разницы - 3, 4, 6 лет...и т.д.

Благодарю Вас за помощь.

Лара, Вы можете прочитать по этому вопросу ст. 46, 48, 69, 70 НК РФ.

Не имеет смысла пересказывать/переписывать НК.

Скажу кратко: в данном случае налог может быть взыскан. Занижение налога в 2022 году не поможет его не заплатить.

Вы писали: Так и я о штрафе. Но здесь важно определить, что здесь нарушение - это не аннулирование чека. Поэтому и считать 3 года от даты аннулирования неправильно.

___________

Скорее всего Вы правы. Акт я прикрепила, как я поняла Вы с ним ознакомились. Пожалуйста, подскажите, что и как будет правильным. Что ,судя по акту, является нарушением и от какой даты тогда считать?

Спасибо.

Дикий Бухгалтер, у плательщика НПД нет никакого права на аннулирование чека, если услуга оказана, а оплата за неё получена.

Налоговики в данном случае пытались понять, что при аннулировании чеков деньги были возвращены заказчикам. Но этого не случилось, поэтому налоговая инспекция сделала вывод, что аннулирование чеков было незаконным.

Я пишу, что правоотношения по Договору возмездного оказания услуг возникли в рамках ГК РФ и должны быть урегулированы именно в этих рамках - не ФНС должна с этим разбираться, а участники сделки.

В суд на данном этапе идти рано. В налоговом законодательстве закреплен обязательный досудебный порядок урегулирования налоговых споров. То есть обжаловать решение в суде, можно только после обращения с жалобой в вышестоящий налоговый орган. Это позволяет налогоплательщику доказать свою невиновность, избежав издержек судебного разбирательства.

Есть вопрос по другой теме? Можете создать Новое обсуждение