Организация АНО на УСН (доходы), выиграла приз - планшет стоимостью 20 500 руб. Как это должно пройти в УБО (актив/пассив)?

или

Задать вопрос

Учет полученного приза в Упрощенной бухгалтерской отчетности.

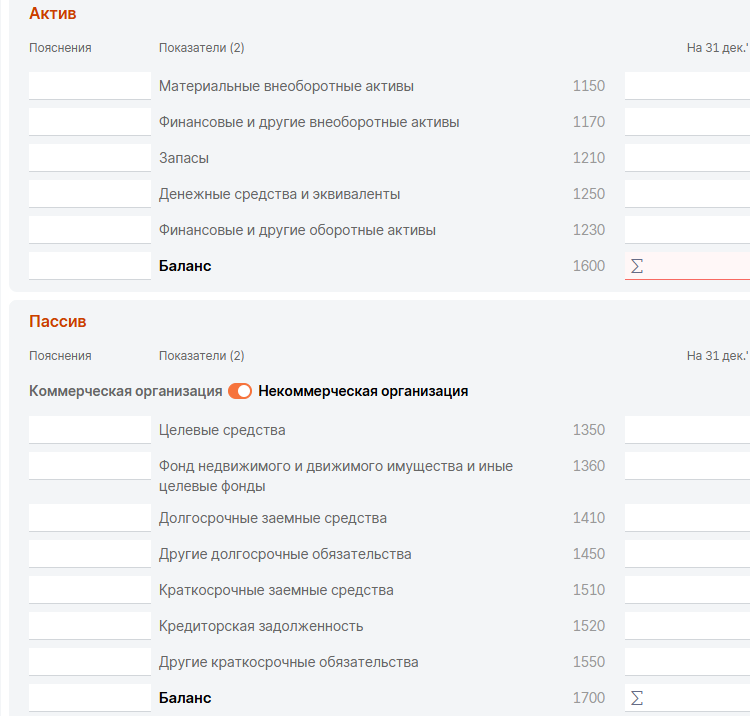

Прежде чем отразить это в УБО (я правильно понимаю, что это упрощеная бухгалтерская отчетность?), нужно сформировать проводки в бухгалтерском учете и уже сальдо по счетам будут формировать показатели баланса. А Вы хотите сразу без проводок планшет отразить в балансе? Посмотрите эту статью, в ней представлены проводки по безвозмездному поступлению имущества. Выигрыш, наверное, тоже сюда относится? В Вашем балансе я не вижу строк, связанных с определением финансового результата. Они у Вас совсем не формируются? Но выигрыш - это Ваш доход. В любом случае он должен отразиться по кредиту счета 91. В коммерческих организациях этот счет впоследствии через счет 99 должен списаться на счет 84. А в балансе это отражается в строке "Нераспределенная прибыль/непокрытый убыток". А вот как быть некоммерческой организации? Может кто-то из других участников форума сможет предложить более конкретный вариант?

Добрый и Спасибо за статью посмотрим по проводкам

"Нераспределенная прибыль/непокрытый убыток" тут у нас такого нет, один знакомы паредположил что это входит в "Фонд недвижимого и движимого имущества и иные целевые фонды", что все остатки там, но как то подтвердить не может (чисто предположение)

Нашла Информацию Минфина России от 24 декабря 2015 г. № ПЗ-1/2015 "Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций". В п. 15 сказано, что по группе статей "Целевые средства" отражаются неиспользованные на отчетную дату целевые средства, а также, чистую прибыль/убыток от приносящей доход деятельности некоммерческой организации, сформированную по итогам ее деятельности за отчетный период.

Есть вопрос по другой теме? Можете создать Новое обсуждение