Добрый день!

Хочу продать земельный участок, в собственности три года с июля 2022г, но достался через решение суда от 2017г. Акт приёма передачи от приставов 2019г. Должен ли я платить налог с продажи, если продам ниже кадастровой стоимости?

Добрый день!

Хочу продать земельный участок, в собственности три года с июля 2022г, но достался через решение суда от 2017г. Акт приёма передачи от приставов 2019г. Должен ли я платить налог с продажи, если продам ниже кадастровой стоимости?

Для вас срок владения для освобождения от НДФЛ - 5 лет. Он в любом случае исчисляется с момента регистрации права собственности. То есть в Вашем случае НДФЛ будет даже при продаже по цене ниже кадастровой стоимости.

При продаже ЗУ по цене ниже кадастровой стоимости налогооблагаемым доходом будет признана сумма не менее 70% от кадастровой стоимости. Указывать в договоре цену ниже этого порога смысла нет.

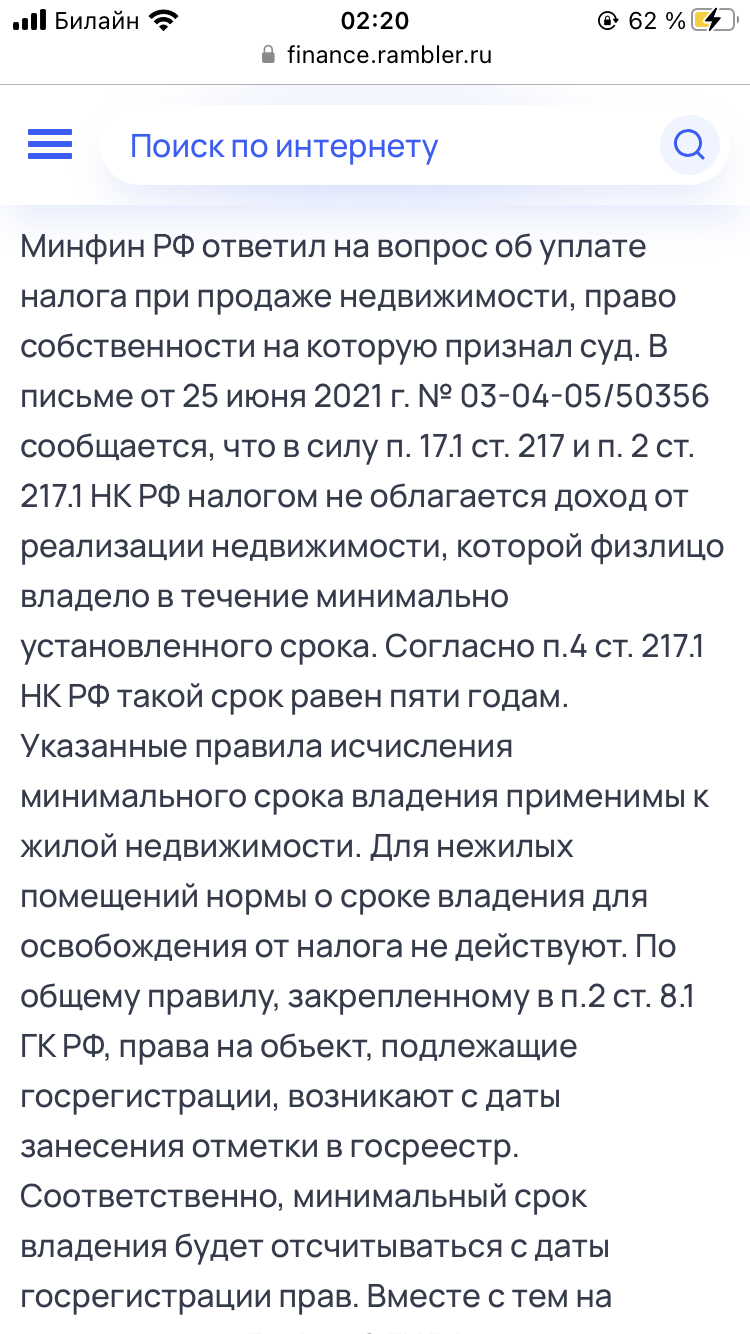

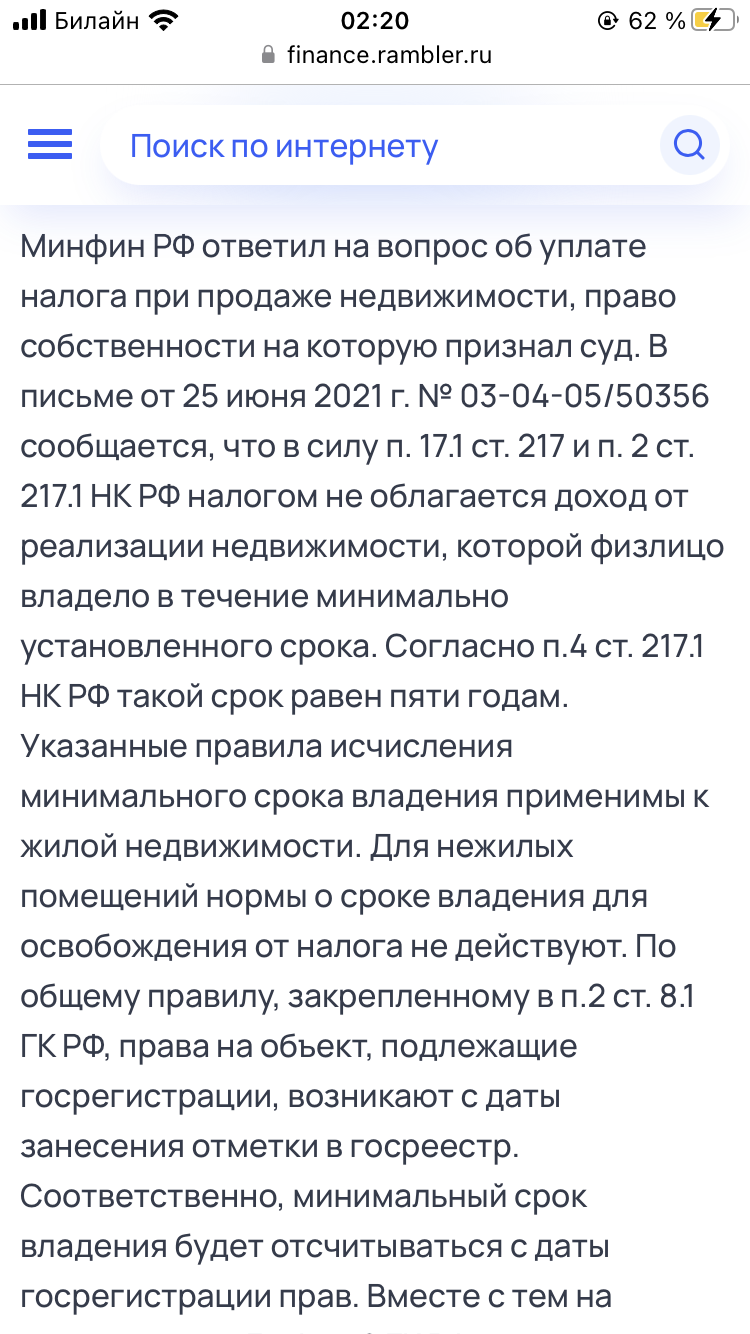

Нашел такую статью..

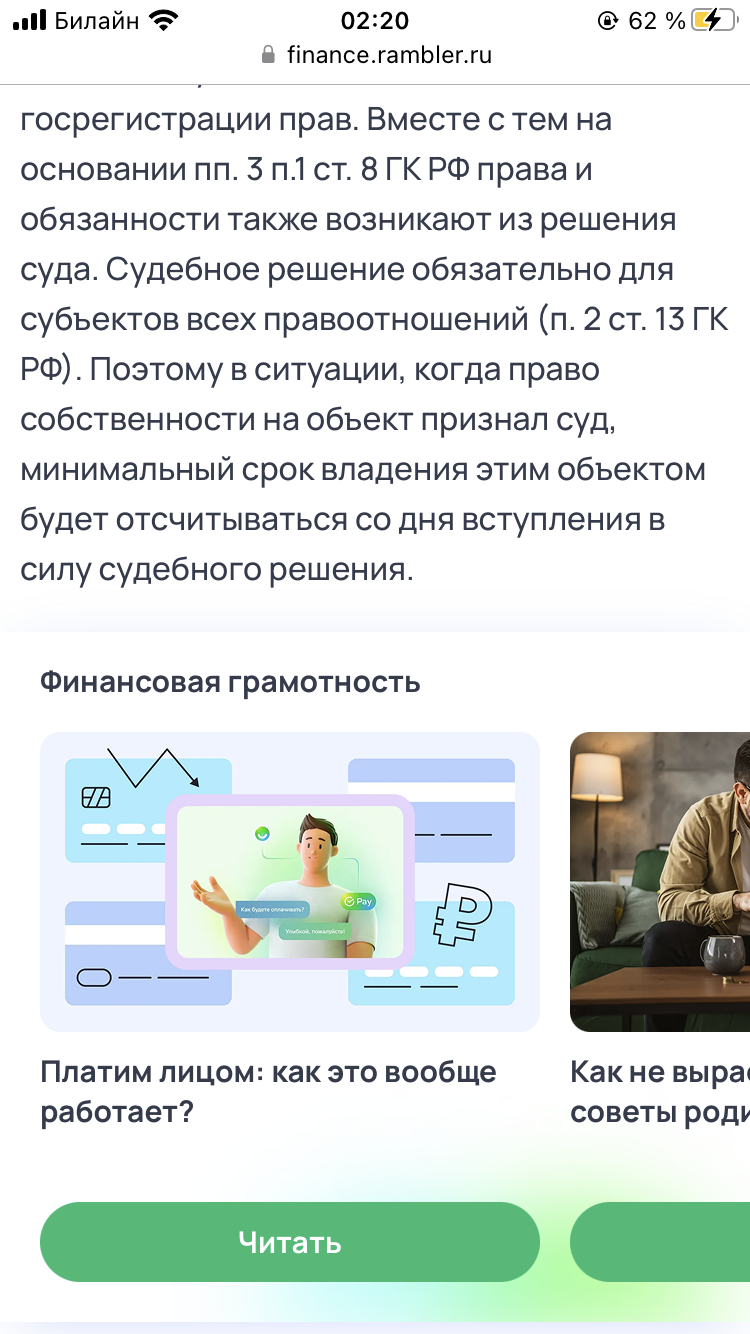

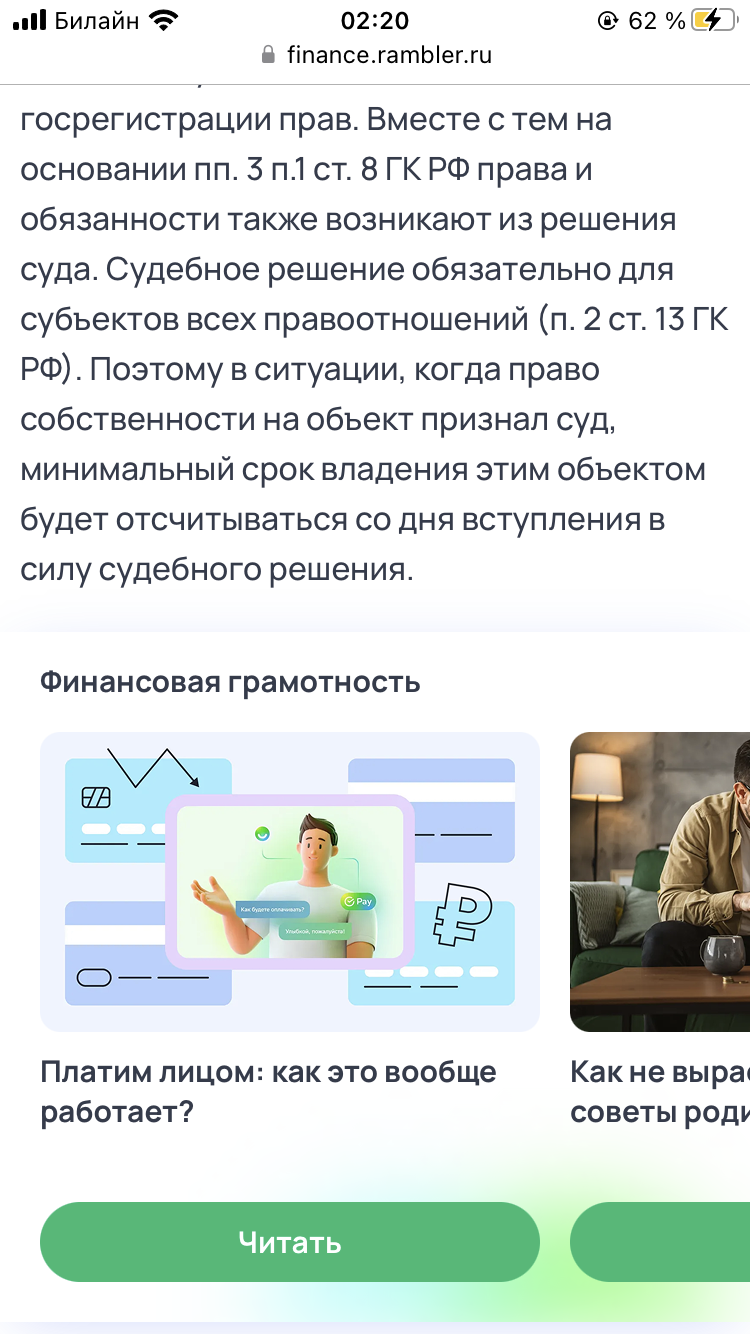

Мы не знаем конкретно вашей ситуации . Есть такая позиция, она изложена и в письме Департамента налоговой политики Минфина России от 4 августа 2022 г. № 03-04-05/75661 "О налогообложении НДФЛ доходов физических лиц, полученных от продажи недвижимого имущества".

Письма такие есть, но насколько налоговая их придерживается, сказать не могу. Например, при разделе земельных участков через суд, практика иная совершенно.

Добрый день!

участок достался через решение суда, за долги от физ лица в 2017г. Приставы сразу его отдать не могли, а передали на реализацию- не продали и предложили забрать его мне, в счет погашения долга, о чем есть ещё один документ, акт приёма- передачи от 2019г. А собственность вступи только три года назад, в 2022г.

вот теперь продаю...

некоторые люди говорят, что пять лет прошло с момента решения суда, некоторые от акта приёма передачи...., а некоторые, что от регистрации права собственности!

но участок, то я не покупал(((

и как не платить налог- не пойму!?

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ

Статья 8.1. Государственная регистрация прав на имущество

2. Права на имущество, подлежащие государственной регистрации, возникают, изменяются и прекращаются с момента внесения соответствующей записи в государственный реестр, если иное не установлено законом.

Никакие иные умозаключения в данном случае недопустимы.

Ну а как же это...?

Роман Ш-, обратите внимание на фразу в статье 8.1 ГК РФ: "если иное не установлено законом".

Поразбирайтесь, что это за иные случаи...