Добрый день!

Итак, верно я понимаю, что вычеты каждый месяц превышают начисленный доход? Доход - 54 000 руб, вычеты за каждый месяц, допустим, 64 000.

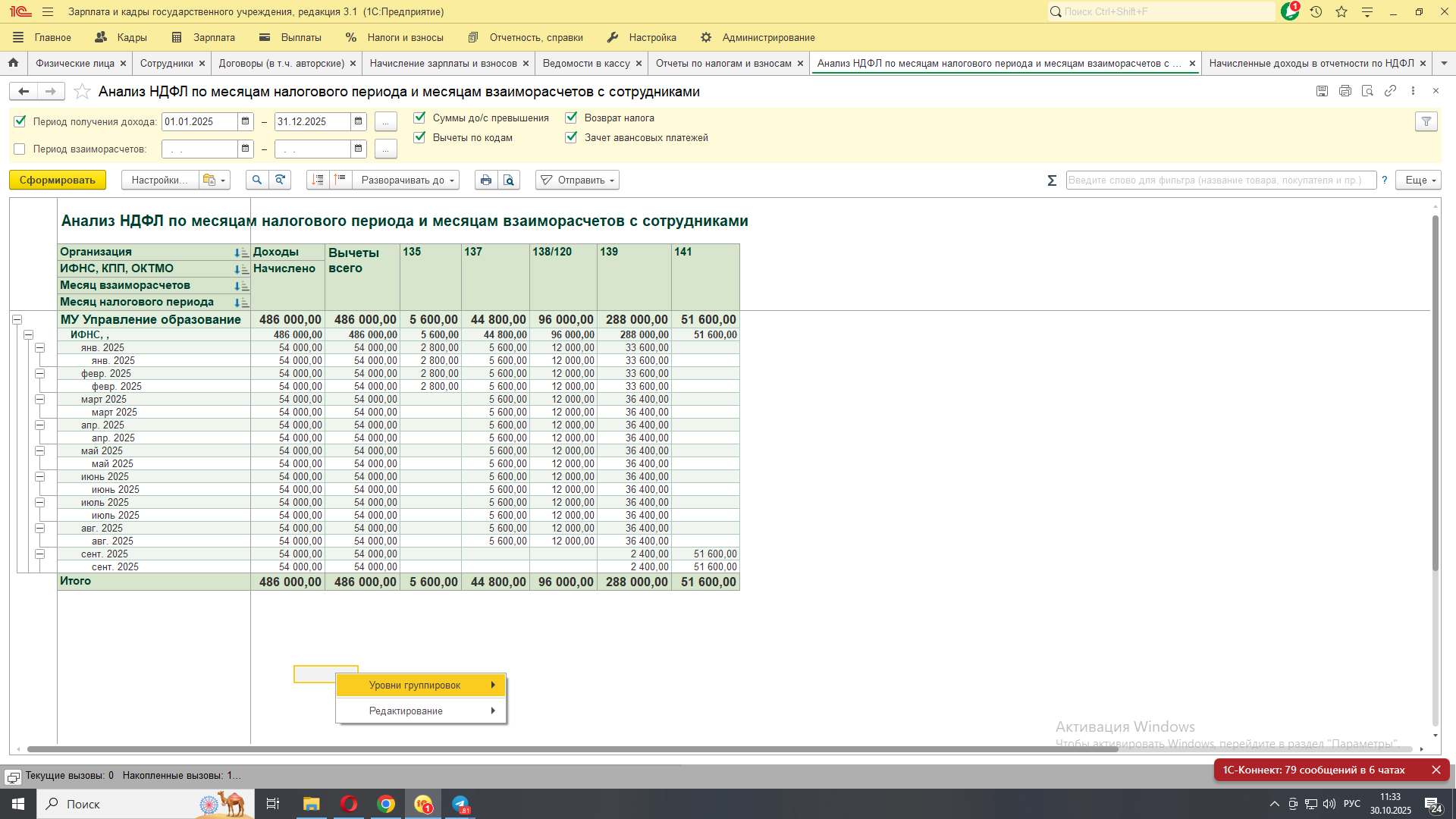

Нюанс в том (который почему-то многие забывают, но он легко отвечает на поставленный вопрос), что НДФЛ исчисляется нарастающим итогом.

Итак, доход за каждый месяц - 54 000. Положенные вычеты за каждый месяц - 64 000.

Январь доход - 54 000, вычеты положенные - 64 000, вычеты учитываемые - 54 000, НДФЛ - 0.

Февраль доход - 108 000, вычеты положенные - 128 000, вычеты учитываемые - 108 000, НДФЛ - 0.

....

Август доход - 432 000, вычеты положенные - 512 000, вычеты учитываемые - 432 000, НДФЛ - 0.

Сентябрь доход - 486 000, вычеты положенные - 512 000 (вычеты за сентябрь сюда уже не включаем, так как право на них утеряно из-за превышения лимита дохода), вычеты учитываемые - 486 000, НДФЛ - 0.

Октябрь доход 540 000, вычеты положенные - 512 000, вычеты учитываемые - 512 000, НДФЛ - 3 640.

Ноябрь доход - 594 000, вычеты положенные - 512 000, вычеты учитываемые - 512 000, НДФЛ - 10 660-3 640 = 7 020.

Декабрь доход - 648 000, вычеты положенные - 512 000, вычеты учитываемые - 512 000, НДФЛ 17680-7 040-3 620 = 7 020.