Для документального подтверждения расходов на аренду необходимы:

-

заключенный договор аренды (субаренды);

-

документы об оплате арендных платежей;

-

акт приемки-передачи арендованного имущества.

Ежемесячный акт оказанных услуг можно не подписывать.

Это подтверждает Минфин (письма от 25.03.2019 № 03-03-06/1/20067, от 15.11.2017 № 03-03-06/1/75483).

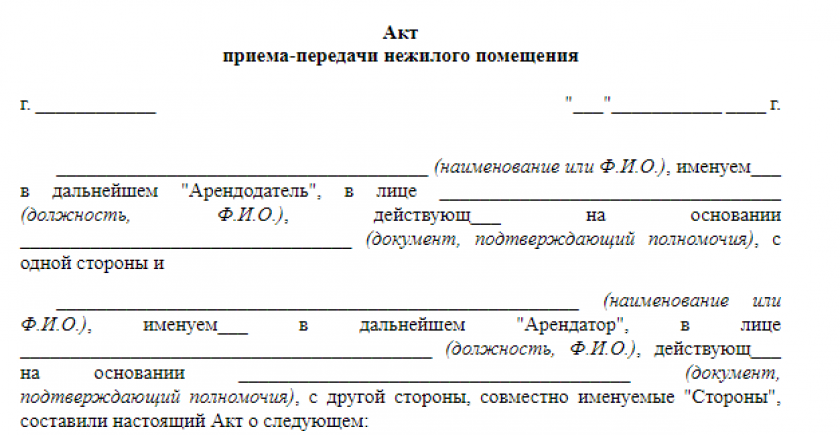

Скачать бланк акта приема-передачи имущества в аренду вы можете бесплатно, кликнув по картинке ниже:

Акт приема-передачи помещения в аренду

Акт приема-передачи помещения в аренду

Образец акта приемки-передачи имущества в аренду смотрите в «КонсультантПлюс», бесплатно, оформив пробный доступ:

Бесплатно скачать в КонсультантПлюс

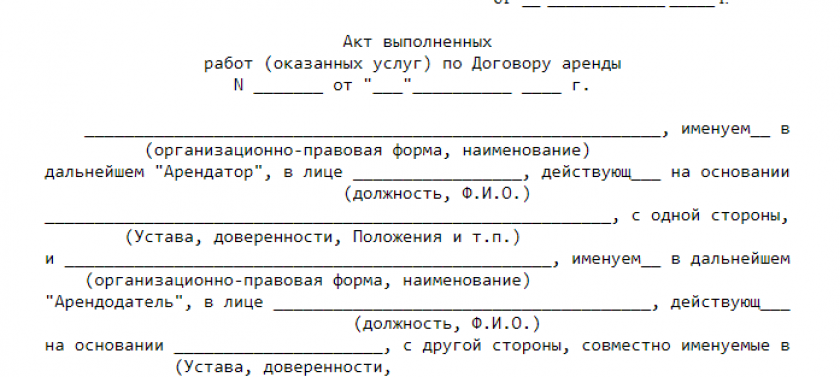

А если вы решите, что ежемесячные акты на аренду вам все-таки нужны, можете бесплатно скачать бланк ниже:

Акт выполненных работ (оказанных услуг) по договору аренды

Акт выполненных работ (оказанных услуг) по договору аренды

Переменная часть арендной платы — что это? Узнайте здесь.