Зачем нужен бланк договора о полной индивидуальной материальной ответственности?

Индивидуальная ответственность – это личная ответственность за ущерб, который нанес конкретный работник предприятию. Существует также полная коллективная материальная ответственность, при которой задействовано несколько человек с общей рабочей задачей (к примеру, строительная бригада).

Материальная ответственность бывает полной или ограниченной. В чем их отличие?

При ограниченной ответственности сотрудник предприятия может возместить причиненный ущерб в размере не выше максимального уровня, установленного федеральным законодательством. Как определить работодателю этот максимальный предел? Для этого ему необходимо обратиться к ст. 242 ТК РФ, которая повествует о среднемесячном доходе работника. Полная ответственность устанавливает обязанность сотрудника по возмещению ущерба полностью.

По вполне понятным причинам руководство компаний предпочитает заключать с материально-ответственными лицами договоры о полной ответственности. К таким лицам можно отнести кладовщиков, продавцов, заведующих по хозяйственной части, медперсонал, отвечающий за сохранность препаратов, кассиров, работающих с наличными денежными средствами, и др. Руководствуясь ст. 243 ТК РФ, работодатель может потребовать от сотрудника возмещения ущерба в полном размере при наличии подписанного договора о материальной ответственности. Другими словами, такой документ необходим для защиты и сохранности имущества предприятия.

На предприятии должен быть организован своевременный складской и бухгалтерский учет материальных ценностей, в том числе наличных денежных средств. Каждое материально-ответственное лицо должно быть ознакомлено с доверенным ему имуществом при поступлении на работу под личную подпись.

Может ли работодатель обязать работника заключить договор о полной индивидуальной материальной ответственности, если он отказывается заключить такой договор? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

А как проверить сохранность имущества и оформить его передачу при смене материально ответственных лиц? Для этих целей существует инвентаризация. Она может быть плановой (как правило, проводится 1 раз в год), сплошной, выборочной, внеплановой или разовой. Все ее виды необходимо отразить в учетной политике предприятия для целей бухгалтерского учета.

На нашем сайте вы можете скачать образцы документов по проведению инвентаризации:

- «Унифицированная форма № ИНВ-24 – бланк и образец»;

- «Унифицированная форма № ИНВ-19 – бланк и образец».

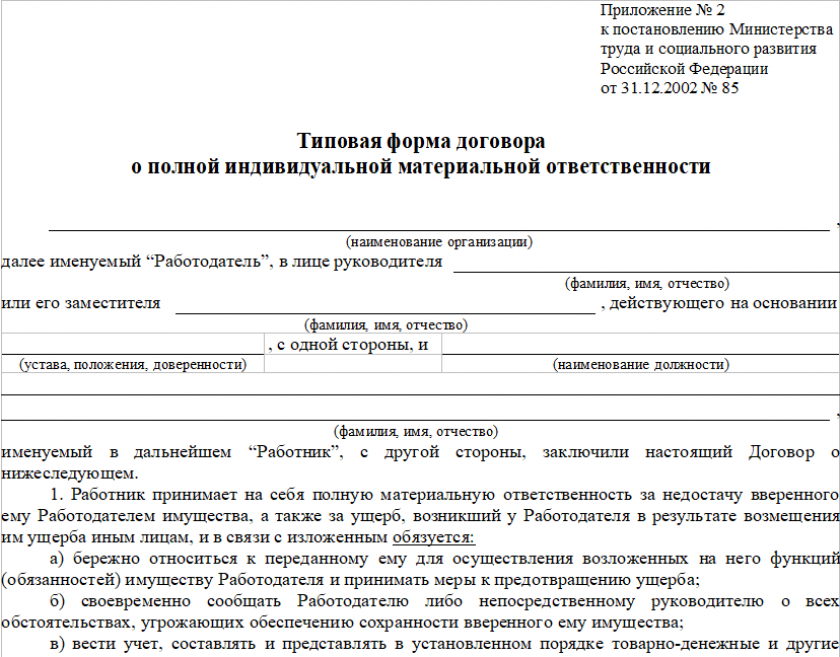

Образец типового договора о полной индивидуальной материальной ответственности

Почему важно подписывать договор о полной индивидуальной материальной ответственности, мы разобрались. А как оформить его должным образом? В идеале, конечно, лучше, если подобный договор составит юрист. Такому специалисту, исходя из своего профессионального опыта, всегда виднее подводные камни. Правильно составленный документ поможет предприятию отстоять свою точку зрения и добиться положительного исхода судебного процесса, который возможен в случае отказа сотрудника от выплаты ущерба.

Предприятие может заключить договор с сотрудником, используя стандартную форму, скорректировав некоторые пункты под себя. Но все же можно выделить несколько важных моментов, на которые следует обратить внимание при оформлении подобного договора:

- пункт о полной материальной ответственности работника и его долге обеспечивать сохранность и целостность имущества предприятия и других материальных ценностей;

- обязанности работодателя, в частности ознакомление сотрудника с доверенным ему имуществом;

- порядок определения размера причиненного ущерба.

Бланк и образец договора о полной индивидуальной материальной ответственности вы можете скачать бесплатно:

Договор о полной индивидуальной материальной ответственности (бланк)

Договор о полной индивидуальной материальной ответственности (бланк)

Итоги

Договор о полной индивидуальной материальной ответственности заключается с материально-ответственными лицами с целью возмещения возможного ущерба в будущем. Он необходим для защиты и сохранности имущества предприятия. Предприятие может воспользоваться типовыми бланками договоров, скорректировав их по своим нуждам и потребностям. Также документ могут составить и квалифицированные юристы.