Когда нужно платить НДС на УСН

Своеобразие имущественных отношений субъектов предпринимательской деятельности и специфика финансово-коммерческих связей на УСН в некоторых случаях приводят плательщиков единого «упрощенного» налога к необходимости платить НДС в бюджет.

О том, как при упрощенке учитывать НДС, предъявленный контрагентами, смотрите в материале «Как учитывать входной НДС при УСН?».

Операции, приводящие к уплате НДС в бюджет, связаны с такими действиями лица, применяющего УСН, как:

- ввоз товаров в Россию или на территории под ее юрисдикцией;

- исполнение функций налогового агента;

- выставление счетов-фактур с выделением НДС.

С 01.10.2023 в форму счета-фактуры внесены изменения. Подробнее здесь.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Подробнее о возникновении этой обязанности читайте в статье «НДС при УСН: в каких случаях платить и как учитывать налог в 2023 - 2024 годах?».

Нужны ли книги покупок и продаж «упрощенцу»

Возникновение обязанности по уплате НДС отнюдь не означает, что на лицо одновременно возлагаются функции, установленные законом для налогоплательщиков НДС. В частности, это касается ведения книги продаж и книги покупок.

Возложение на лиц, не являющихся налогоплательщиками НДС, дополнительных функций, обусловленных возникновением обязанности по взносу в бюджет НДС, специально оговаривается в НК РФ. К ним, в частности, следует отнести составление налоговой декларации, представление которой в налоговую инспекцию предусмотрено п. 5 ст. 174 НК РФ.

Осуществление некоторых видов деятельности сопряжено с необходимостью составлять и/или получать счета-фактуры. К ним относятся:

- посредническая деятельность от своего лица в интересах принципала (комитента);

- транспортно-экспедиторская деятельность;

- исполнение функций застройщика.

О счетах-фактурах посредников читайте в этом материале.

В этих случаях согласно п. 3.1 ст. 169, п. 5.2 ст. 174 НК РФ обязанность по составлению и передаче в налоговый орган журналов учета полученных и выставленных счетов-фактур не приводит к необходимости ведения других регистров по НДС, например той же книги покупок при УСН.

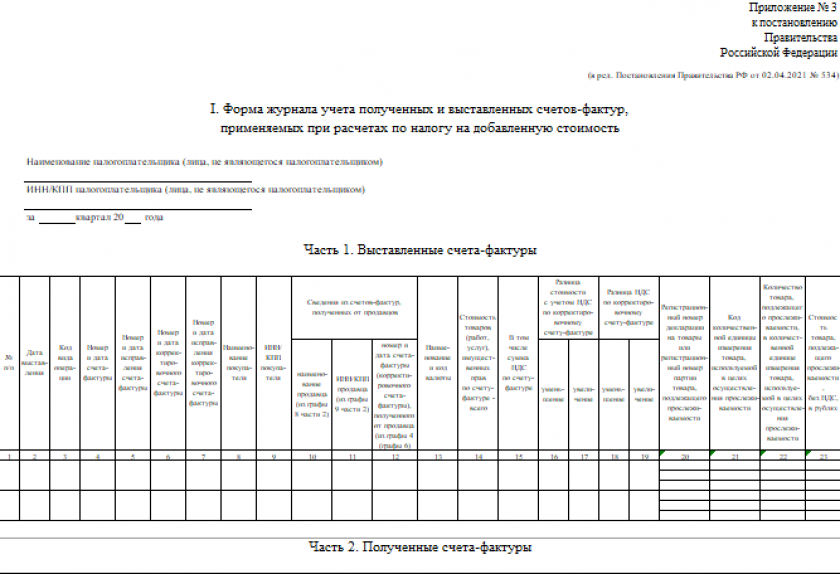

Форму журнала учета счетов-фактур можно скачать бесплатно, кликнув по картинке ниже:

Журнал учета полученных и выставленных счетов-фактур

Журнал учета полученных и выставленных счетов-фактур

Как вести журнал учета полученных и выставленных счетов-фактур см. здесь.

Об отсутствии надобности в книге покупок и продаж для комиссионеров, применяющих упрощенную систему налогообложения, высказался и Минфин России в письме от 30.09.2014 № 03-07-14/48815.

Итоги

В определенных ситуациях налогоплательщики, применяющие УСН (и освобождаемые при этом спецрежиме от уплаты ряда налогов, которым, в частности, является НДС), оказываются обязанными платить налог на добавленную стоимость. Однако это не приводит к возникновению у них обязанности по ведению книг покупок и продаж.