Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2023 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к правовой системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в налоговой в 2023 - 2024 годах: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины - образец».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по форме Р13014.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 - филлиал, 44 - представительство, 45 - иное ОП. Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют. Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

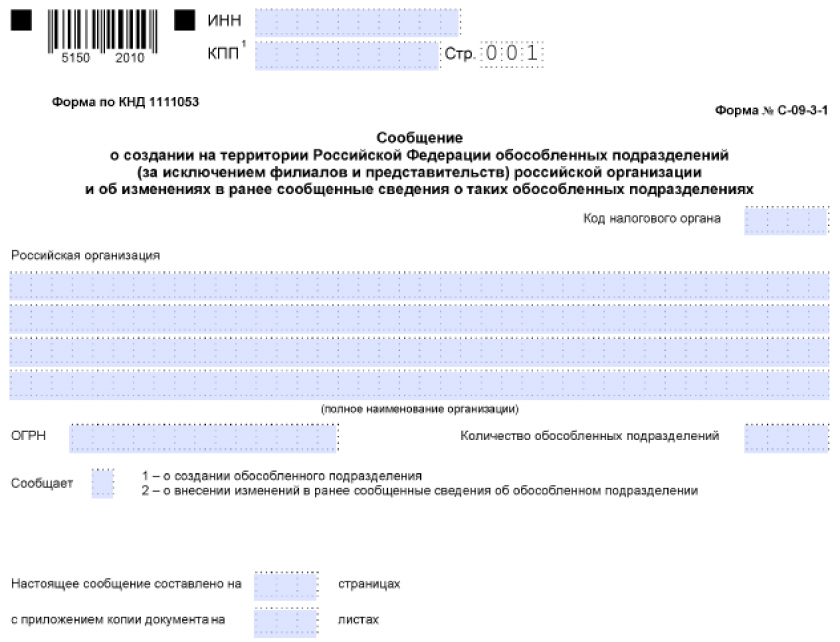

Для прочих обособленных подразделений специального пакета документов не требуется. В этом случае достаточно представить в налоговый орган сообщение по форме С-09-3-1, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Рассмотрим порядок заполнения документа более детально.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Действующий бланк заявления формы С-09-3-1 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о создании обособленного подразделения (форма С-09-3-1)

Сообщение о создании обособленного подразделения (форма С-09-3-1)

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Подать заявление можно и через личный кабинет налогоплательщика.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации?».

Закрытие обособленного подразделения в 2023 - 2024 годах: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13014.

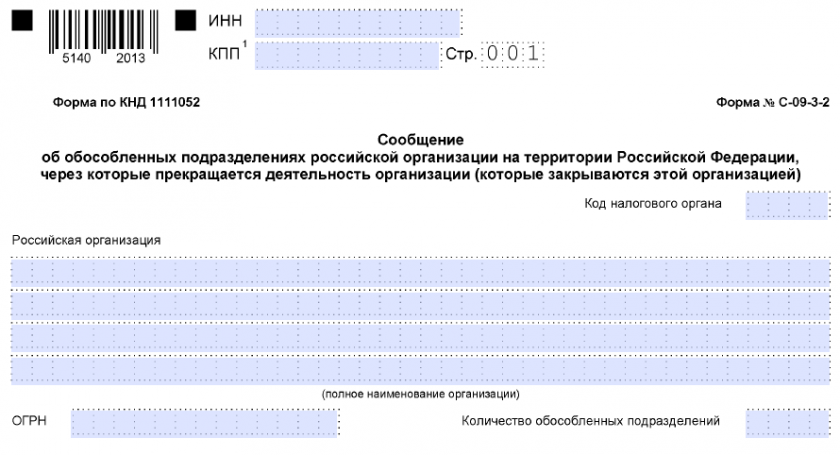

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Действующий бланк заявления формы С-09-3-2 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о закрытии обособленного подразделения по форме № С-09-3-2

Сообщение о закрытии обособленного подразделения по форме № С-09-3-2

В заявлении так как и раньше указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Образец заполнения заявления о закрытии ОП вы можете увидеть в системе КонсультантПлюс, получив бесплатный доступ к системе.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

1. Нужно ли подавать уведомление о выборе налогового органа, чтобы все отчеты за обособку подавала головная?

2. Если подать такое уведомление о выборе НО, то уже не нужно в 6НДФЛ и уведомлениях об исчисленном налоге (взносы, НДФЛ) указывать КПП обособки?

3. И если все равно нужно в уведомлениях об исчисленном налоге (взносы, НДФЛ) указывать КПП ГК и ОП то как суммы налогов делить? вручную пропорционально количеству сотрудников, работающих в ГК и ОП? Например всего НДФЛ 40тыс,из них 2 сотрудника на обособке сидят у них НДФЛ 10тыс и я ручную указываю в уведомлении КПП ГК 30тыс и КПП ОП 10тыс, так? и тоже самое со взносами?

Заранее благодарю за ответ.

Возможна ли регистрация ОП без адреса, допустим по координатам нахождения объекта работ (место работ автономия, глухая тайга: мобильный вахтовый поселок, персонал, оборудование)

Здания, сооружения с адресами отсутствуют.

обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца;"

На основании этого, полагаю, что можно.

Необходимо ли регистрировать территориально обособленное подразделение, если адрес в лицензии не совпадает с адресом фактически зарегистрированного предприятия?

1. в какую ИФНС нужно подать уведомление С-09-3-1 в Москве или в другом регионе?

2. обязательно ли должна быть должность руководителя ОП (не филиал и не подразделение) или может руководить основной генеральный директор?

3. на учёт в СФР в регионе поставит ИФНС или нужны дополнительные действия?

4. в какую ИФНС платить налоги с зп сотрудников? подавать персональные сведения и 6НДФЛ?

3) обо всех обособленных подразделениях российской организации, созданных на территории Российской Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях:"

2.Нормативно не урегулировано, на усмотрение компании;

3.Если ОП будет иметь счет ипроизводить выплаты физлицам, то да.

4.Нужно перечислять НДФЛ как по месту регистрации самой организации, так и по месту нахождения подразделения (абз. 2 п. 7 ст. 226 НК РФ).

Возможно ли при открытии обособленного подразделения или филиала, в них добавить учредителей, но чтоб они не каким образом не могли повлиять на деятельность или решения основной компании? Только могли действовать в рамках ОП или филиала.

"4. Филиал и представительство общества не являются юридическими лицами и действуют на основании утвержденных обществом положений. Филиал и представительство наделяются имуществом создавшим их обществом."

Вопрос изначально некорректен и не опирается на нормы законодательства.

10-ть рабочих дней.

Для получения более подробной информации, необходимо связаться с ИФНС, которая будет выдавать Уведомление.

Если ООО меняет адрес ОП в пределах одного города, но Налоговые разные. нужно ли закрывать и открывать заново ОП или достаточно внести изменения путем направления Заявления С-09-3-1 - если да, то в какую налоговую нужно подавать такое заявление.

Поставлена задача открыть ОП в Самаре, договор на арену помещения подписан.

При подготовке заявления в ФНС выяснилось, что данного адреса нет в ФИАСе.

Здание, в котором арендуем помещение имеет кадастровый номер. не подскажете, как выйти из этой ситуации

Оспорить отказ в текущих обстоятельствах сложно.

С 2023 года платят в составе ЕНП, платить может и головная организация но указав в уведомлении КПП по месту сдачи 6-НДФЛ за ОП и ОКТМО по месту учета ОП.

А по жизни почему-то выдают данные уведомления налоговые по месту расположения ОП? Почему так? Где нормативное обоснование?.

1. деятельность ресторанов и кафе

2. открыто недавно

3.на данный момент находится в стадии получения лицензии, деятельности пока не ведется и поэтому установлен режим УСН

4. юридический адрес и адрес ресторана не совпадают

5. планируется открытие еще кофейни от этого ресторана

6. кофейня, ресторан и головной офис находятся в ведении одной ФНС

Вопросы:

Может ли предприятие на УСН создать себе 2 обособленных подразделения и потом перевести их на ЕНВД? Каким образом потом распределять налогооблагаемую базу?